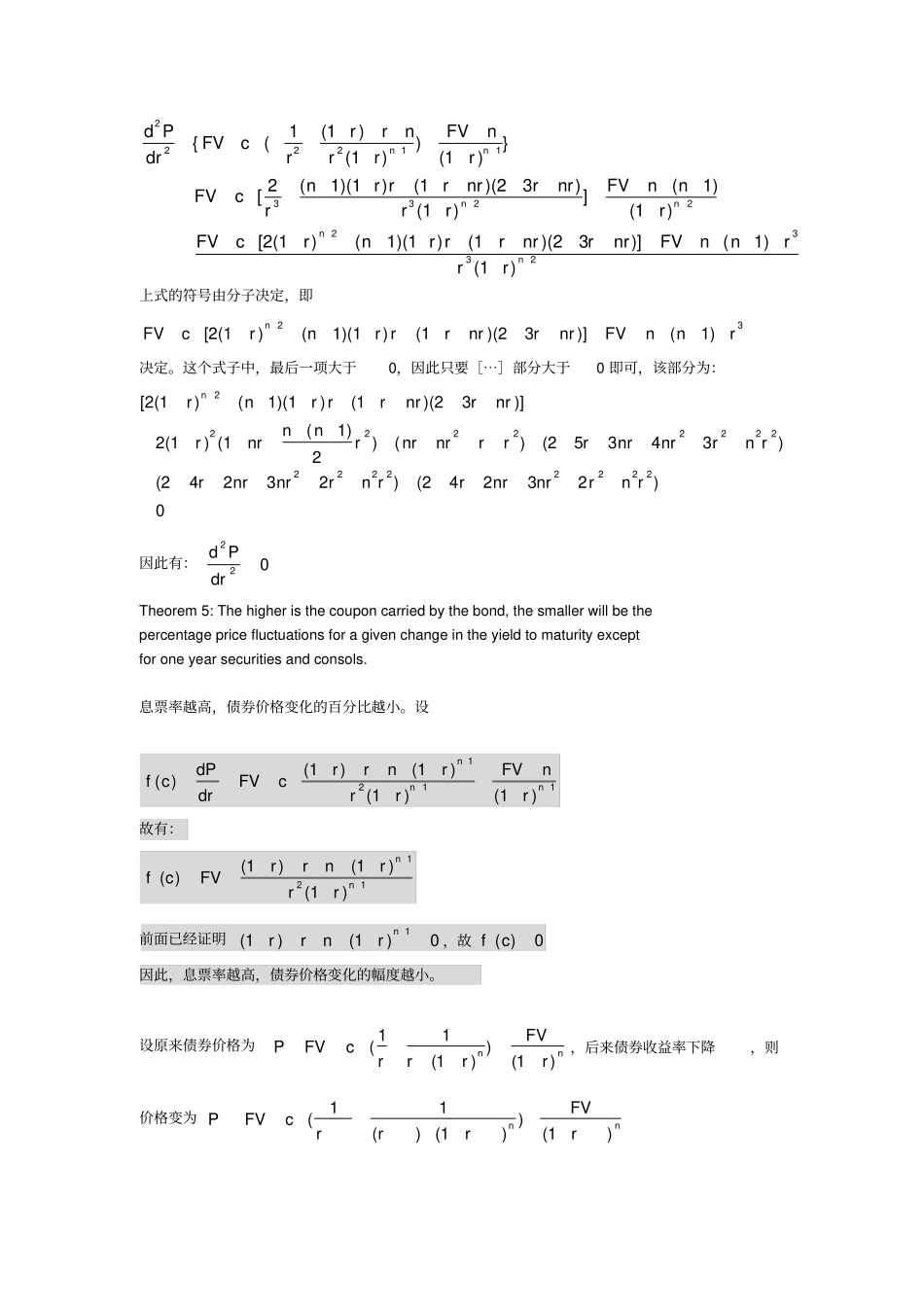

nnnnrFVrrrcFVrFVrCrCrCP)1())1(11()1()1()1(12Theorem1:Bondpricesmoveinverselytotheyieldtomaturityofbonds

P对r示导得:12221221112111(1)(1)()(1)(1)1(1)()(1)(1)(1)(1)(1)(1)nnnnnnnnndPrrnrFVnFVcdrrrrrrrnFVnFVcrrrrrrnrFVnFVcrrr式子第二项小于0,因此要证明第一项小于0即可,即证明分子部分小于0:112222(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)()0nnnnrrnrrrnrrrrnrCrCrrrnrnrrrnnrrnrnrLLLL所以有:0dPdr,即债券价格与到期收益率反向变动

Theorem2

Foragivenchangeinyieldtomaturityfromthenominalyield,thechangeinbondpricesaregreater,thelongeristhetermtomaturity

当cr时,PFV,当r发生变动时,(1)如r变小,由原理1可知债券价格P会上升,此时债券价格变动数值为:11()(1)(1)nnFVPFVcFVrrrrP的大小与n的关系体现在(1)(1)nnFVcFVrrr,令()(1)(1)nnFVFVcfnrrr对其求导得:ln(1)()()(1)ncrrfnFVrr上式的符号由cr决定,前面假设r变小,所以0cr,因此()0fn

即n越大,P增加得越多

(2)如r变大,由原理1可知债券价格P会下降,此时债券价格变动数值为:11[()](1)(1)nnFVPFVFVcrrrrP的大小与n的关系体现在(1)(1)nnFVcFVrrr,同样令()(1)(1)nnFVcFVfnrrr对