个人分红保险精算规定第一部分 适用范围一、本规定适用于个人分红保险

二、分红保险可以采取终身寿险、两全保险或年金保险的形式

保险公司不得将其他产品形式设计为分红保险

第二部分 保险费三、保险费应当根据预定利息率、预定死亡率、预定附加费用率等要素采用换算表方法进行计算

(一)预定利息率保险公司在厘定保险费时,应根据公司对未来投资回报率的预测按照谨慎的原则确定预定利息率,所采用的预定利息率应当符合中国保险监督管理委员会(以下简称“保监会”)的规定

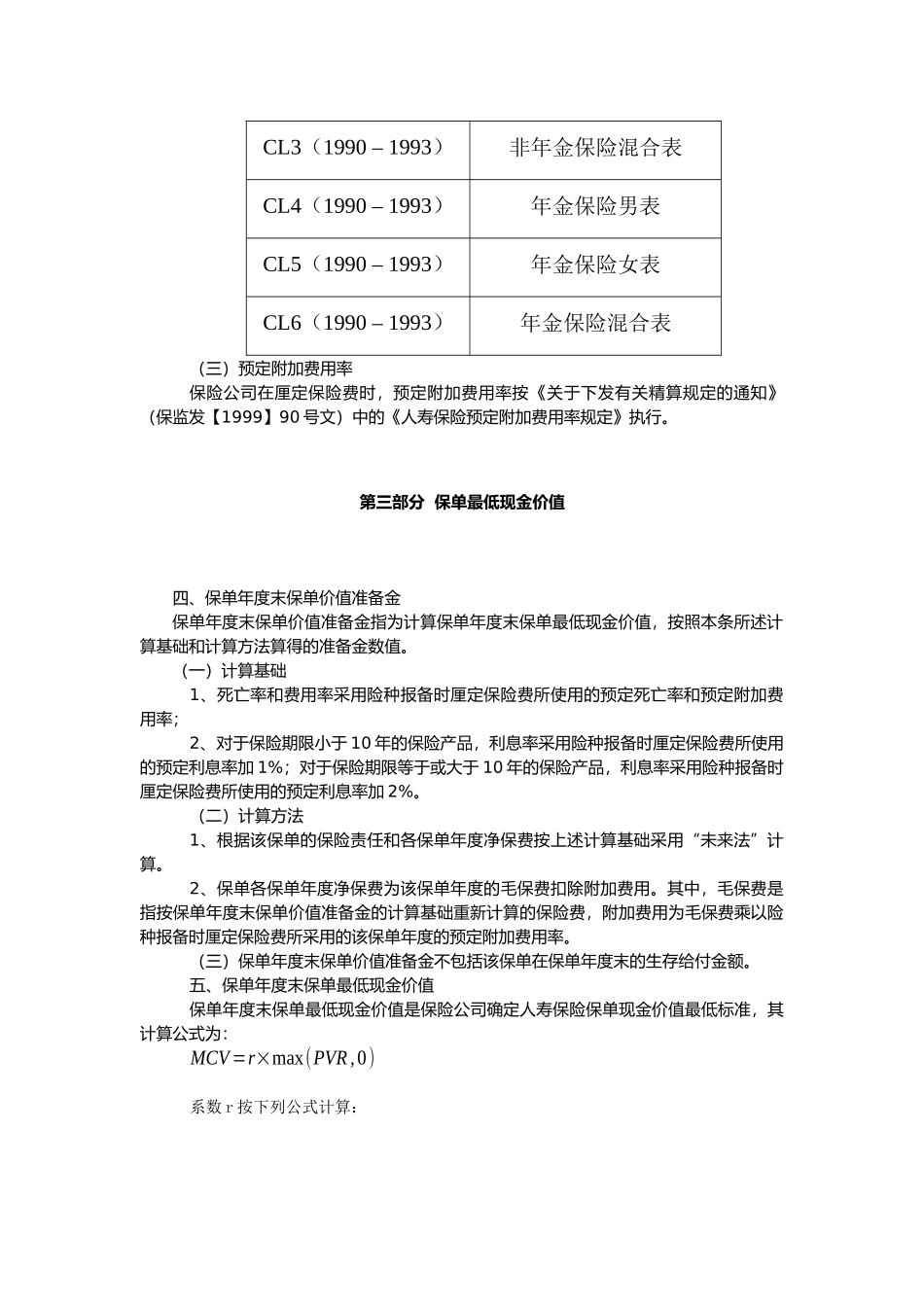

(二)预定死亡率保险公司在厘定保险费时,预定死亡率应当采用中国人寿保险业经验生命表(1990 – 1993)所提供的数据

根据保险责任的不同,保险公司应当按照下表所列经验生命表的适用范围,选择使用相应的经验生命表

中国人寿保险业经验生命表(1990 – 1993)名称适用范围CL1(1990 – 1993)非年金保险男表CL2(1990 – 1993)非年金保险女表CL3(1990 – 1993)非年金保险混合表CL4(1990 – 1993)年金保险男表CL5(1990 – 1993)年金保险女表CL6(1990 – 1993)年金保险混合表(三)预定附加费用率保险公司在厘定保险费时,预定附加费用率按《关于下发有关精算规定的通知》(保监发【1999】90 号文)中的《人寿保险预定附加费用率规定》执行

第三部分 保单最低现金价值四、保单年度末保单价值准备金保单年度末保单价值准备金指为计算保单年度末保单最低现金价值,按照本条所述计算基础和计算方法算得的准备金数值

(一)计算基础1、死亡率和费用率采用险种报备时厘定保险费所使用的预定死亡率和预定附加费用率;2、对于保险期限小于 10 年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加 1%;对于保险期限等于或大于 10 年的保险产品,利息率采用险种报备时厘定保险费所使用的预定