第七章 房地产投资财务分析 第 1 节 概 述一、房地产投资财务分析的含义与作用 1 、 财务分析又称为财务评价

是在现行会计准则、会计制度、税收法规和价格体系下,通过财务效益与费用的预测,编制财务报表,计算评价指标,进行财务盈利能力分析、偿债能力分析和财务生存能力分析,据以评价项目的财务可行性

(一)基本概念 2 、房地产项目的财务分析,就是考虑房地产项目本身的直接效益和间接效益,孤立地计算出这个房地产项目投入的资金所能给房地产企业带来的利润,从房地产项目本身的收入和支出来衡量项目是否可取

房地产财务分析是项目可行性研究的核心内容,是决定房地产项目投资的重要决策依据

对投资者来说: 1 、在房地产项目投资决策前,确定自有资金投资额,采取积极措施; 2 、制定资金来源和使用计划; 3 、运用技术经济分析评价方法,从微观角度比较项目的成本和效益; 4 、分析项目投资所能获得的经济效果,科学预测项目实施后的获利能力; 5 、考核项目偿还能力和检验项目给投资者带来的净效益 (二)房地产投资财务分析的作用二、房地产投资财务分析的内容与步骤(一) 房地产的概念(一)财务分析的内容这里主要对营利性项目而言,财务分析的内容主要有:( 1 )选取适宜的方法

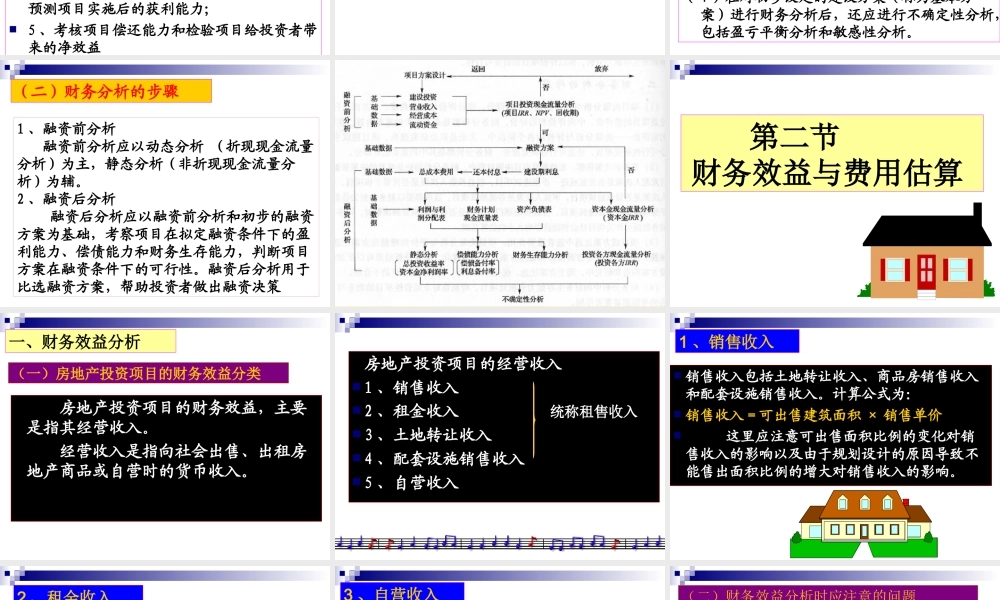

( 2 )选取必要的基础数据进行财务效益与费用的估算( 3 )进行财务分析,即编制财务分析报表和计算财务分析指标 ( 4 )在对初步设定的建设方案(称为基本方案)进行财务分析后,还应进行不确定性分析,包括盈亏平衡分析和敏感性分析

(二)财务分析的步骤 1 、融资前分析 融资前分析应以动态分析 ( 折现现金流量分析 ) 为主,静态分析 ( 非折现现金流量分析 ) 为辅

2 、融资后分析 融资后分析应以融资前分析和初步的融资方案为基础,考察项目在拟定融资条件下的盈利能力、偿债能力和财务生存能力,判断项目方案在融资条件下的可行