小贷公司生存状况深度调查一部现象级反腐剧《人民的名义》,让中小企业融资难的问题摆上了全民热议的台面

剧中的大风厂厂长蔡成功在受审时说:“这个国有大银行和股份银行是不给我们这种民营企业放贷的”,所以,大风厂一般都是找城商行和农商行借款

然而,实际上从这些中小银行借钱也不容易,授信流程长、抵质押物要求高是普遍存在的问题

为了解决中小企业融资难的问题,专门为小微企业服务的融资机构——小额贷款公司(以下简称“小贷公司”)在刚开始发展时,增长态势迅猛,现在逐渐没了声音

这些年,小贷行业究竟发生了什么

白描:小贷公司的生存现状2008 年 5 月 4 日,中国银行业监督管理委员会、中国人民银行发布《关于小额贷款公司试点的指导意见》,定义“小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司

”由此定义可见,小贷公司的业务被限定为“经营小额贷款业务”,服务于中小企业、个体经营户以及农户,是银行融资体系的补充

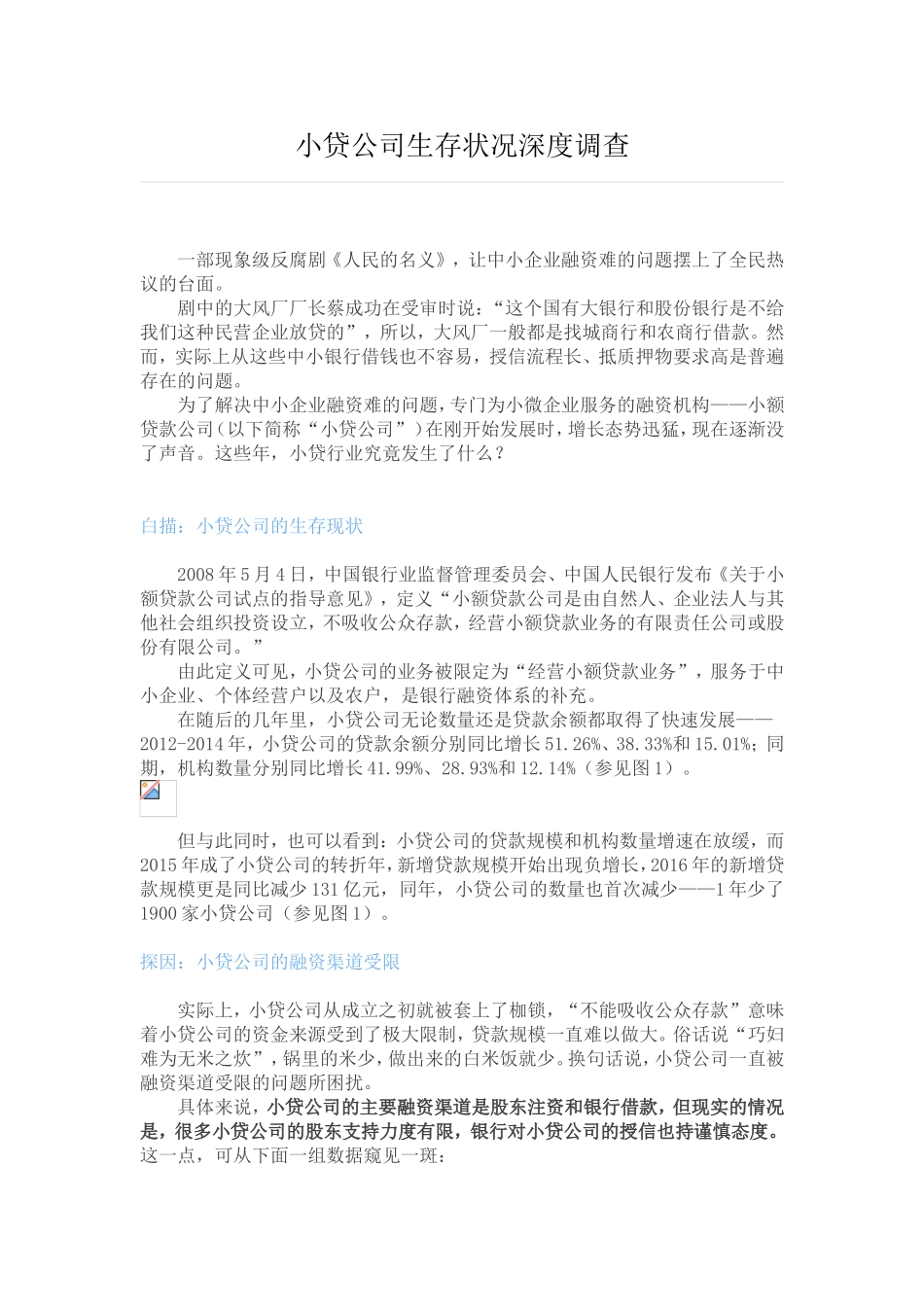

在随后的几年里,小贷公司无论数量还是贷款余额都取得了快速发展——2012-2014 年,小贷公司的贷款余额分别同比增长 51

26%、38

33%和 15

01%;同期,机构数量分别同比增长 41

99%、28

93%和 12

14%(参见图 1)

但与此同时,也可以看到:小贷公司的贷款规模和机构数量增速在放缓,而2015 年成了小贷公司的转折年,新增贷款规模开始出现负增长,2016 年的新增贷款规模更是同比减少 131 亿元,同年,小贷公司的数量也首次减少——1 年少了1900 家小贷公司(参见图 1)

探因:小贷公司的融资渠道受限实际上,小贷公司从成立之初就被套上了枷锁,“不能吸收公众存款”意味着小贷公司的资金来源受到了极大限制,贷款规模一直难以做大

俗话说“巧妇难为无米之炊”,锅里的米少,做出来的白米饭就少