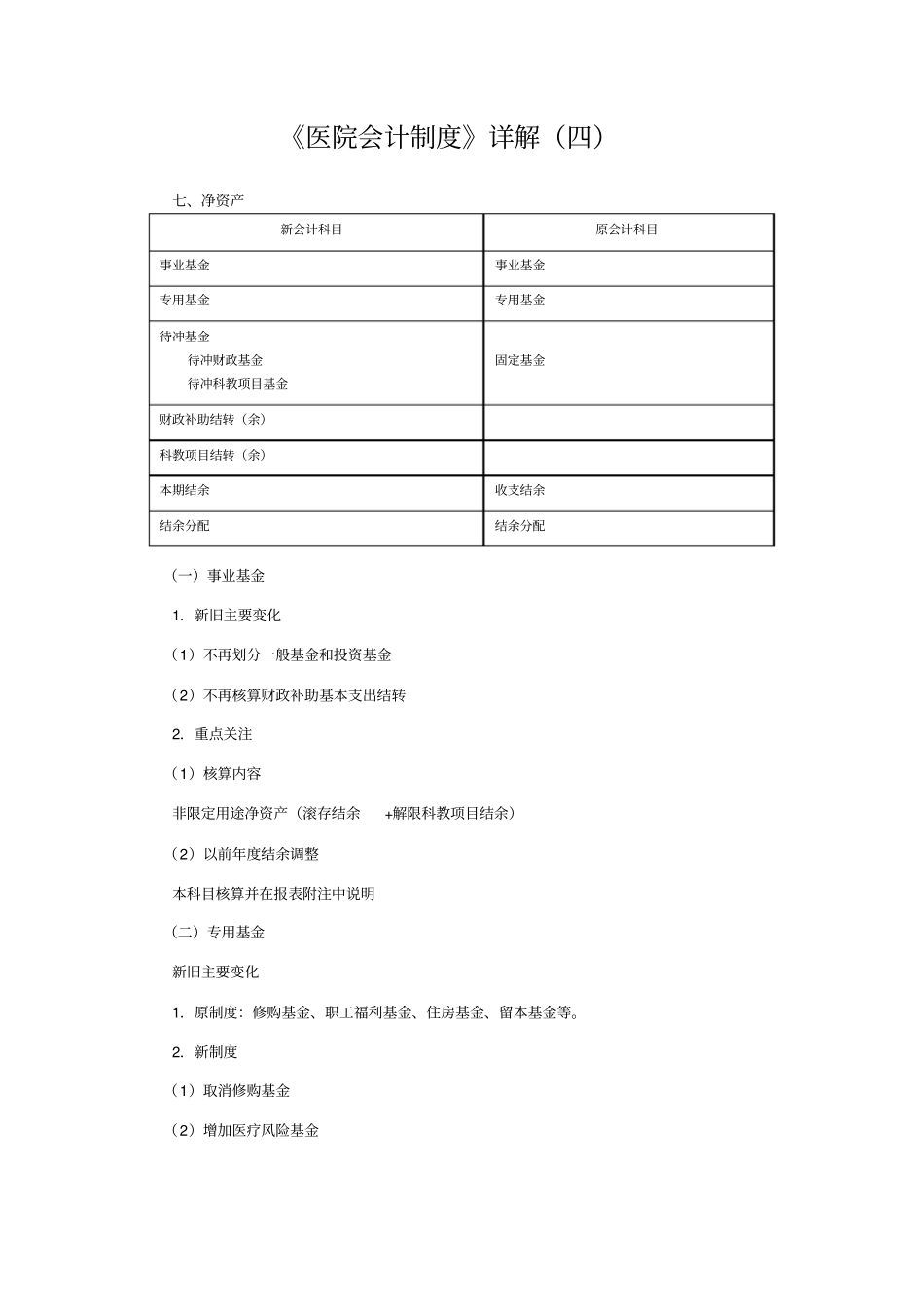

《医院会计制度》详解(四)七、净资产新会计科目原会计科目事业基金事业基金专用基金专用基金待冲基金待冲财政基金待冲科教项目基金固定基金财政补助结转(余)科教项目结转(余)本期结余收支结余结余分配结余分配(一)事业基金1.新旧主要变化(1)不再划分一般基金和投资基金(2)不再核算财政补助基本支出结转2.重点关注(1)核算内容非限定用途净资产(滚存结余+解限科教项目结余)(2)以前年度结余调整本科目核算并在报表附注中说明(二)专用基金新旧主要变化1.原制度:修购基金、职工福利基金、住房基金、留本基金等

2.新制度(1)取消修购基金(2)增加医疗风险基金从医疗业务成本中计提、用于医疗保险费支出和医疗事故赔偿支出;累计提取比例: 不超过当年医疗收入的0

(3)从成本费用中提取的职工福利费:专用基金→应付福利费(三)待冲基金新增科目重点关注:1.核算内容:医院使用财政补助、科教项目收入购建固定资产、无形资产或购买物资所形成的,留待计提资产折旧、摊销或领用发出物资时予以冲减的基金

2.为何引入待冲基金3.明细科目设置:“待冲财政基金”和“待冲科教项目基金”

4.确认使用财政补助、 科教项目收入购建固定资产、无形资产或购买物资发生支出时予以确认,并在相关资产按期计提折旧、摊销或领用发出物资时予以冲减

终止确认: 相关资产提足折旧、摊销前处置、 盘亏, 以及相关物资领用发出前发生盘亏变质毁损

5.计量库存物资领用发出时一并冲减所对应的待冲基金金额

计提折旧 / 摊销时冲减的待冲基金金额=应计折旧 / 摊销额×资产入账成本中财政补助/科教项目资金所占的比例6.账务处理(1)发生支出时借:财政项目补助支出科教项目支出贷:财政补助收入零余额账户用款额度银行存款等借:在建工程固定资产无形资产库存物资贷:待冲基金(2)计提折旧、摊销时借:医疗业务成本管理费用等待冲基金贷:累计折旧摊销(