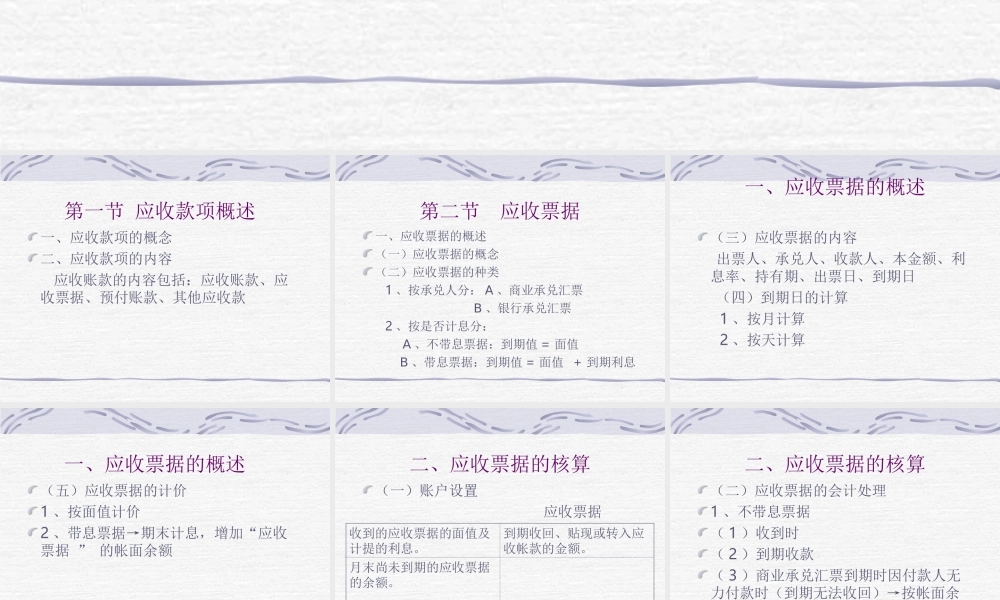

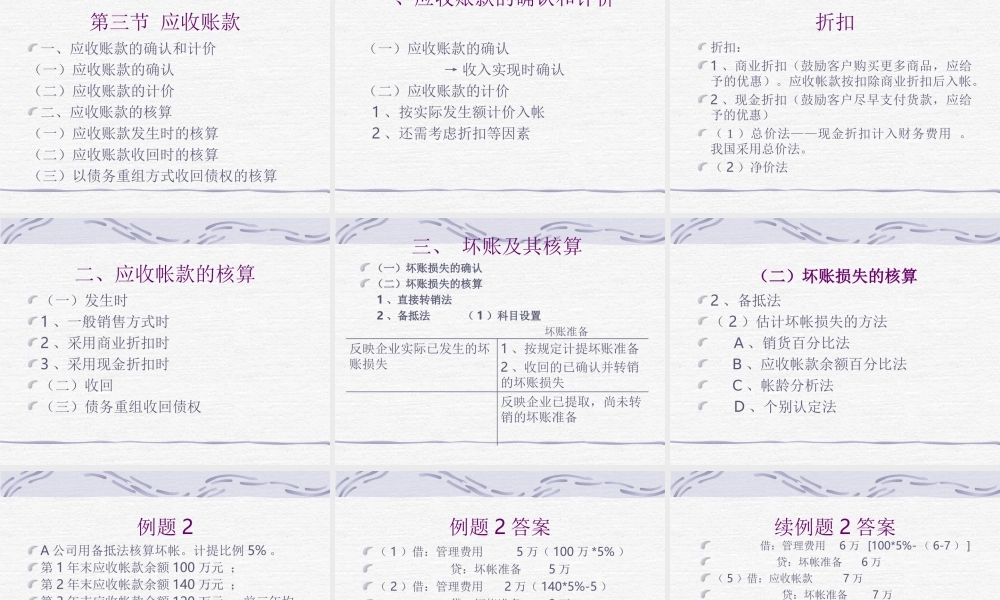

第四章 应收款项 第一节 应收款项概述 第二节 应收票据第三节应收帐款第四节 预付账款和其他应收款 第一节 应收款项概述 一、应收款项的概念 二、应收款项的内容 应收账款的内容包括:应收账款、应收票据、预付账款、其他应收款 第二节 应收票据一、应收票据的概述(一)应收票据的概念(二)应收票据的种类 1 、按承兑人分: A 、商业承兑汇票 B 、银行承兑汇票 2 、按是否计息分: A 、不带息票据:到期值 = 面值 B 、带息票据:到期值 = 面值 + 到期利息 一、应收票据的概述(三)应收票据的内容 出票人、承兑人、收款人、本金额、利息率、持有期、出票日、到期日 (四)到期日的计算 1 、按月计算 2 、按天计算 一、应收票据的概述 (五)应收票据的计价1 、按面值计价2 、带息票据→期末计息,增加“应收票据 ” 的帐面余额 二、应收票据的核算(一)账户设置 应收票据 收到的应收票据的面值及计提的利息

到期收回、贴现或转入应收帐款的金额

月末尚未到期的应收票据的余额

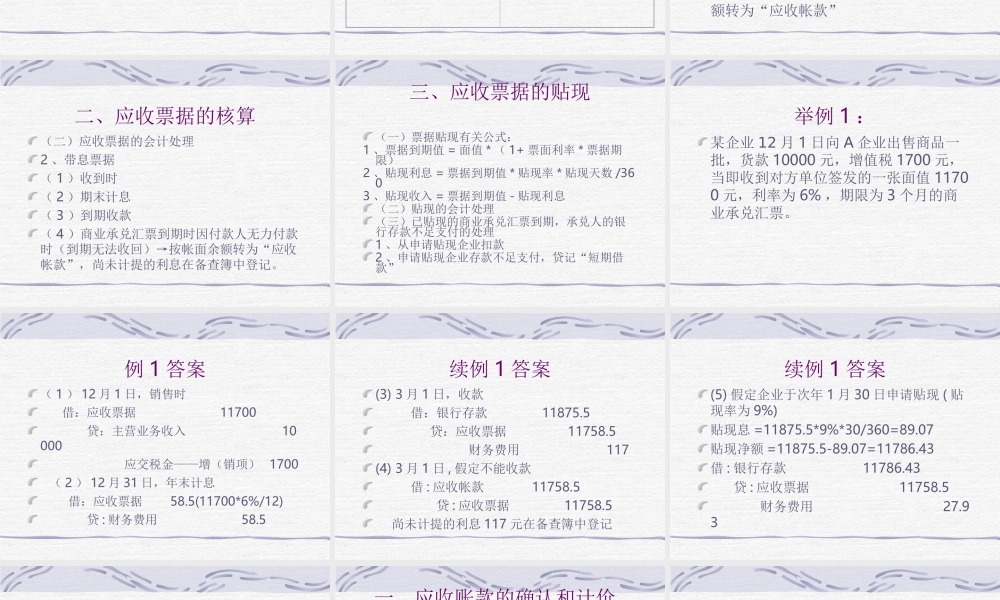

二、应收票据的核算(二)应收票据的会计处理1 、不带息票据( 1 )收到时( 2 )到期收款( 3 )商业承兑汇票到期时因付款人无力付款时(到期无法收回)→按帐面余额转为“应收帐款” 二、应收票据的核算(二)应收票据的会计处理2 、带息票据( 1 )收到时( 2 )期末计息( 3 )到期收款( 4 )商业承兑汇票到期时因付款人无力付款时(到期无法收回)→按帐面余额转为“应收帐款”,尚未计提的利息在备查簿中登记

三、应收票据的贴现(一)票据贴现有关公式:1 、票据到期值 = 面值 * ( 1+ 票面利率 * 票据期限)2 、贴现利息 = 票据到期值 * 贴现率 * 贴现天数 /3603 、贴现收入 = 票据到期值 - 贴现利息(二)贴现的会计处理(三)已贴现的商业承兑汇票到期,承兑人的银行存款不足支付的处理1