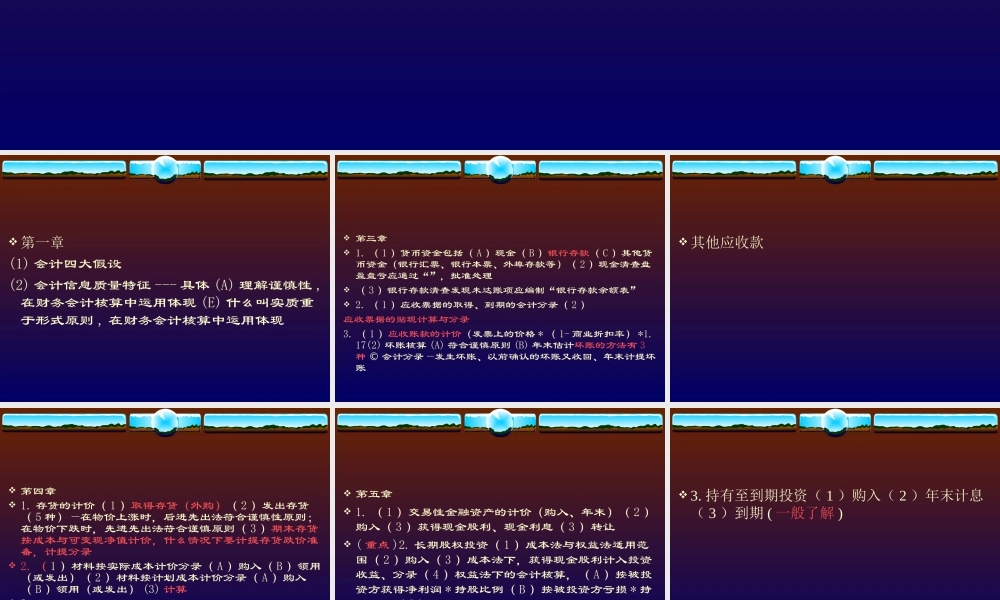

第一章(1) 会计四大假设(2) 会计信息质量特征 --- 具体 (A) 理解谨慎性 ,在财务会计核算中运用体现 (E) 什么叫实质重于形式原则 , 在财务会计核算中运用体现 第三章 1

( 1 )货币资金包括( A )现金( B )银行存款( C )其他货币资金(银行汇票、银行本票、外埠存款等)( 2 )现金清查盘盈盘亏应通过“”,批准处理 ( 3 )银行存款清查发现未达账项应编制“银行存款余额表” 2

( 1 )应收票据的取得、到期的会计分录( 2 )应收票据的贴现计算与分录3

( 1 )应收账款的计价(发票上的价格 * ( 1- 商业折扣率) *1

17(2) 坏账核算 (A) 符合谨慎原则 (B) 年末估计坏账的方法有 3种 © 会计分录—发生坏账、以前确认的坏账又收回、年末计提坏账 其他应收款 第四章 1

存货的计价( 1 )取得存货(外购)( 2 )发出存货( 5 种)—在物价上涨时,后进先出法符合谨慎性原则;在物价下跌时,先进先出法符合谨慎原则( 3 )期末存货按成本与可变现净值计价,什么情况下要计提存货跌价准备,计提分录 2

( 1 )材料按实际成本计价分录( A )购入( B )领用(或发出)( 2 )材料按计划成本计价分录( A )购入( B )领用(或发出) (3) 计算 3

其他存货取得和领用的核算可比照材料核算 4

存货清查通过“ ”帐户 第五章 1

( 1 )交易性金融资产的计价(购入、年末)( 2 )购入( 3 )获得现金股利、现金利息( 3 )转让 ( 重点 )2

长期股权投资( 1 )成本法与权益法适用范围( 2 )购入( 3 )成本法下,获得现金股利计入投资收益、分录( 4 )权益法下的会计核算,( A )按被投资方获得净利润 * 持股比例( B )按被投资方亏损 * 持股比例( C