中小学校会计制度(试行)【颁布单位】 财政部/教育部 【颁布日期】 19980331 【实施日期】 19980101 【章名】 第一部分 总说明 一、为规范中小学校的会计核算,保证会计信息质量,根据《中华人民共和国会计法》及《事业单位会计准则(试行)》(财预字〔1997〕286号)等有关法规,结合中小学校的特点,制定本制度

二、本制度适用于各级人民政府举办的普通中小学校、职业中学、特殊教育学校、工读教育学校、幼儿园、成人中学和成人初等学校

企业事业组织、社会团体及其他社会组织举办的上述学校参照执行

学校所属独立核算、自负盈亏的校办产业的会计核算按照同行业企业会计制度执行,必须定期向学校报送会计报表

学校基本建设投资的会计核算,按照国家有关规定执行

三、学校会计年度自公历1月1日起至12月31日止

四、会计核算基础主要采用收付实现制,对实行内部成本核算的勤工俭学收支可采用权责发生制

五、学校会计记账采用借贷记账法

六、会计核算以人民币为记账本位币,发生外币收支的业务,应当折合为人民币核算

七、会计记录及报表填列以人民币“元”为金额单位,元以下记至角、分

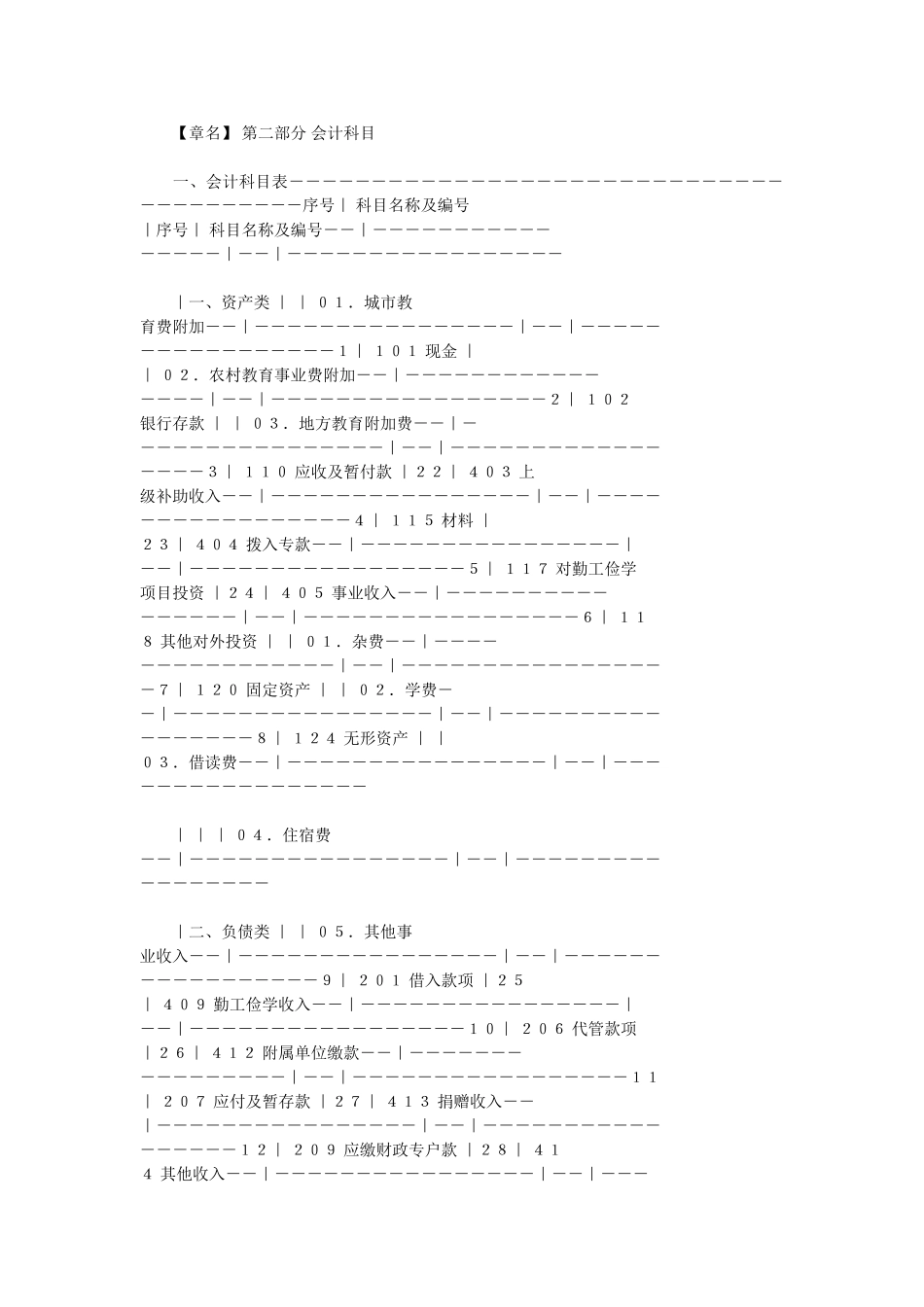

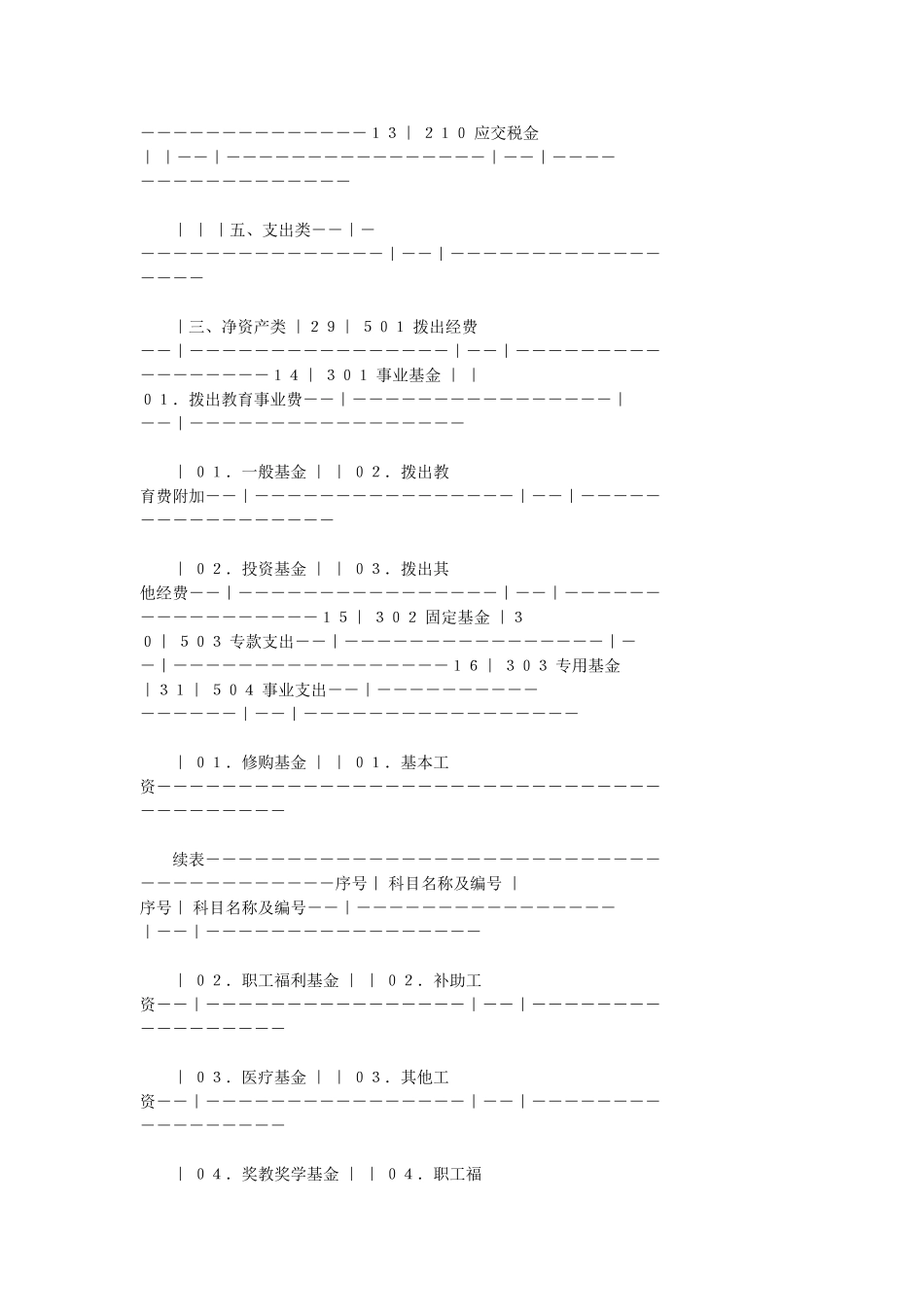

八、学校会计核算,应按本制度的规定设置和使用会计科目

不需用的科目,可以不用

各省、自治区、直辖市在不影响会计核算要求、会计报表指标汇总以及提供统一的会计报表的前提下,可根据实际情况分设某些科目,统一二级科目和明细科目的设置

学校在符合上述要求前提下,也可根据实际情况分设某些明细科目

本制度规定的会计科目编号不得改变或重编

会计科目之间留有的空号,供各地分设会计科目之用

九、填制会计凭证、登记账簿,应同时填列会计科目的名称和编号,或只填列会计科目名称,省略其编号

不准只填科目编号,不填科目名称

十、本制度规定了学校对外报送会计报表的格式和编制报表的要求,学校内部管理需要的报表可自行规定

十一、会计报表的报送时间按当地财政