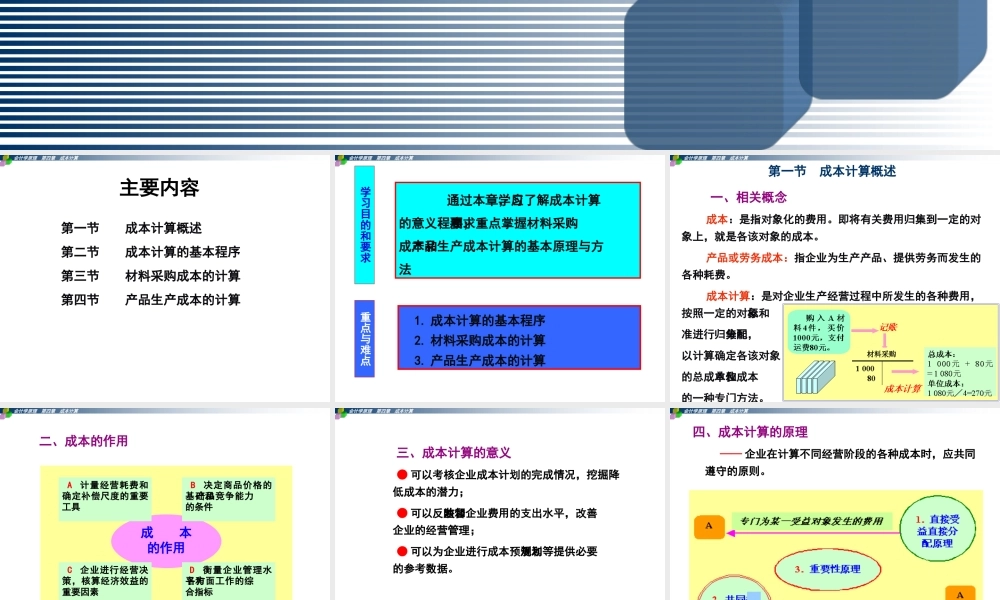

会计学原理 Accounting Principles 第四章 成本计算 会计学原理 第四章 成本计算主要内容第一节 成本计算概述第二节 成本计算的基本程序第三节 材料采购成本的计算第四节 产品生产成本的计算 学习目的和要求 通过本章学习,应了解成本计算的意义、要求和程序;重点掌握材料采购成本和产品生产成本计算的基本原理与方法重点与难点 1

成本计算的基本程序 2

材料采购成本的计算 3

产品生产成本的计算会计学原理 第四章 成本计算 第一节 成本计算概述会计学原理 第四章 成本计算 一、相关概念 成本:是指对象化的费用

即将有关费用归集到一定的对象上,就是各该对象的成本

产品或劳务成本:指企业为生产产品、提供劳务而发生的各种耗费

成本计算:是对企业生产经营过程中所发生的各种费用,按照一定的对象和标准进行归集和分配,以计算确定各该对象的总成本和单位成本的一种专门方法

材料采购 会计学原理 第四章 成本计算二、成本的作用成 本的作用 A 计量经营耗费和确定补偿尺度的重要工具 B 决定商品价格的基础和产品竞争能力的条件 C 企业进行经营决策,核算经济效益的重要因素 D 衡量企业管理水平和各方面工作的综合指标 会计学原理 第四章 成本计算 三、成本计算的意义 ● 可以考核企业成本计划的完成情况,挖掘降低成本的潜力; ● 可以反映和监督企业费用的支出水平,改善企业的经营管理; ● 可以为企业进行成本预测和规划等提供必要的参考数据

会计学原理 第四章 成本计算四、成本计算的原理 —— 企业在计算不同经营阶段的各种成本时,应共同遵守的原则

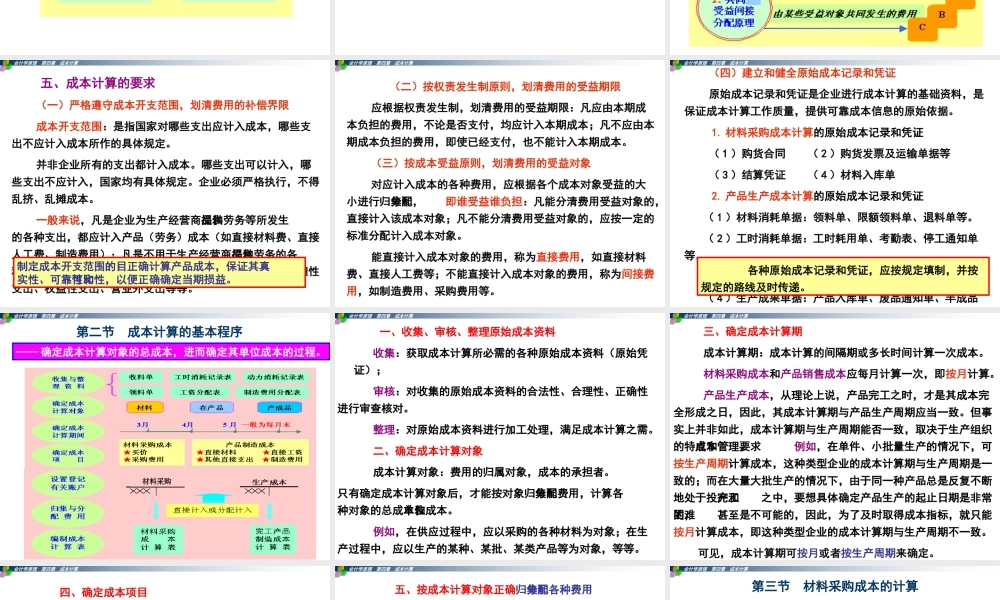

会计学原理 第四章 成本计算 五、成本计算的要求 (一)严格遵守成本开支范围,划清费用的补偿界限 成本开支范围:是指国家对哪些支出应计入成本,哪些支出不应计入成本所作的具体规定

并非企业所有的支出都计入成本

哪些支出可以计入,哪些支出