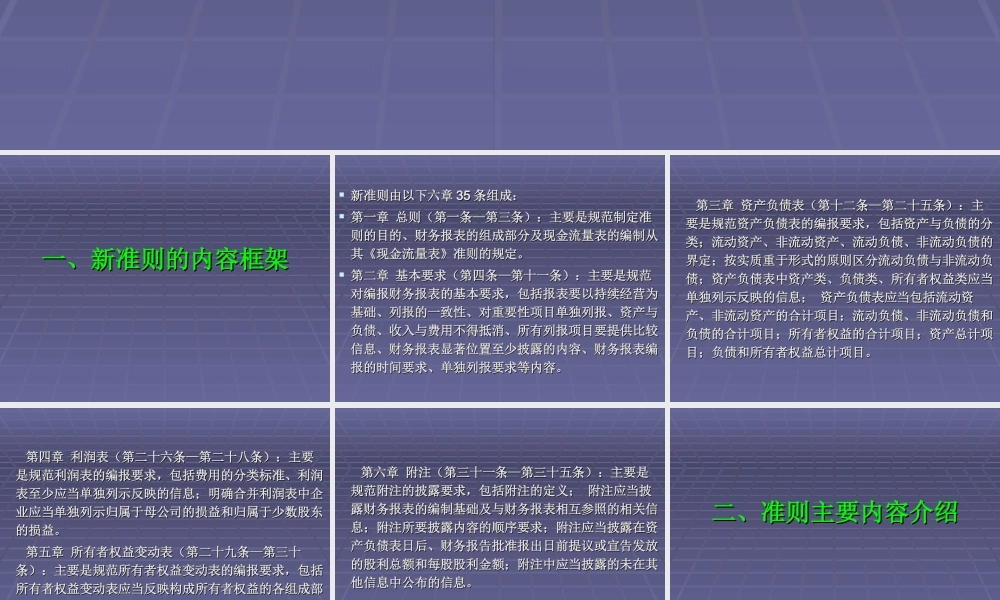

企业会计准则第企业会计准则第 3030 号号-------- 财务报表列报财务报表列报一、新准则的内容框架一、新准则的内容框架 新准则由以下六章新准则由以下六章 3535 条组成:条组成: 第一章 总则(第一条—第三条):主要是规范制定准第一章 总则(第一条—第三条):主要是规范制定准则的目的、财务报表的组成部分及现金流量表的编制从则的目的、财务报表的组成部分及现金流量表的编制从其《现金流量表》准则的规定

其《现金流量表》准则的规定

第二章 基本要求(第四条—第十一条):主要是规范第二章 基本要求(第四条—第十一条):主要是规范对编报财务报表的基本要求,包括报表要以持续经营为对编报财务报表的基本要求,包括报表要以持续经营为基础、列报的一致性、对重要性项目单独列报、资产与基础、列报的一致性、对重要性项目单独列报、资产与负债、收入与费用不得抵消、所有列报项目要提供比较负债、收入与费用不得抵消、所有列报项目要提供比较信息、财务报表显著位置至少披露的内容、财务报表编信息、财务报表显著位置至少披露的内容、财务报表编报的时间要求、单独列报要求等内容

报的时间要求、单独列报要求等内容

第三章 资产负债表(第十二条—第二十五条):主第三章 资产负债表(第十二条—第二十五条):主要是规范资产负债表的编报要求,包括资产与负债的分要是规范资产负债表的编报要求,包括资产与负债的分类;流动资产、非流动资产、流动负债、非流动负债的类;流动资产、非流动资产、流动负债、非流动负债的界定;按实质重于形式的原则区分流动负债与非流动负界定;按实质重于形式的原则区分流动负债与非流动负债;资产负债表中资产类、负债类、所有者权益类应当债;资产负债表中资产类、负债类、所有者权益类应当单独列示反映的信息; 资产负债表应当包括流动资单独列示反映的信息; 资产负债表应当包括流动资产、非流动资产的合计项目;流动负债、