凤竹纺织:2011 年净利或增 9%,按市净率计中期合理价值 13

57 元英策咨询福建凤竹纺织科技股份有限公司(600493),主营业务为生产及加工针织/机织色布、漂染、染纱和服装,公司于 2004 年 4 月在上交所挂牌上市

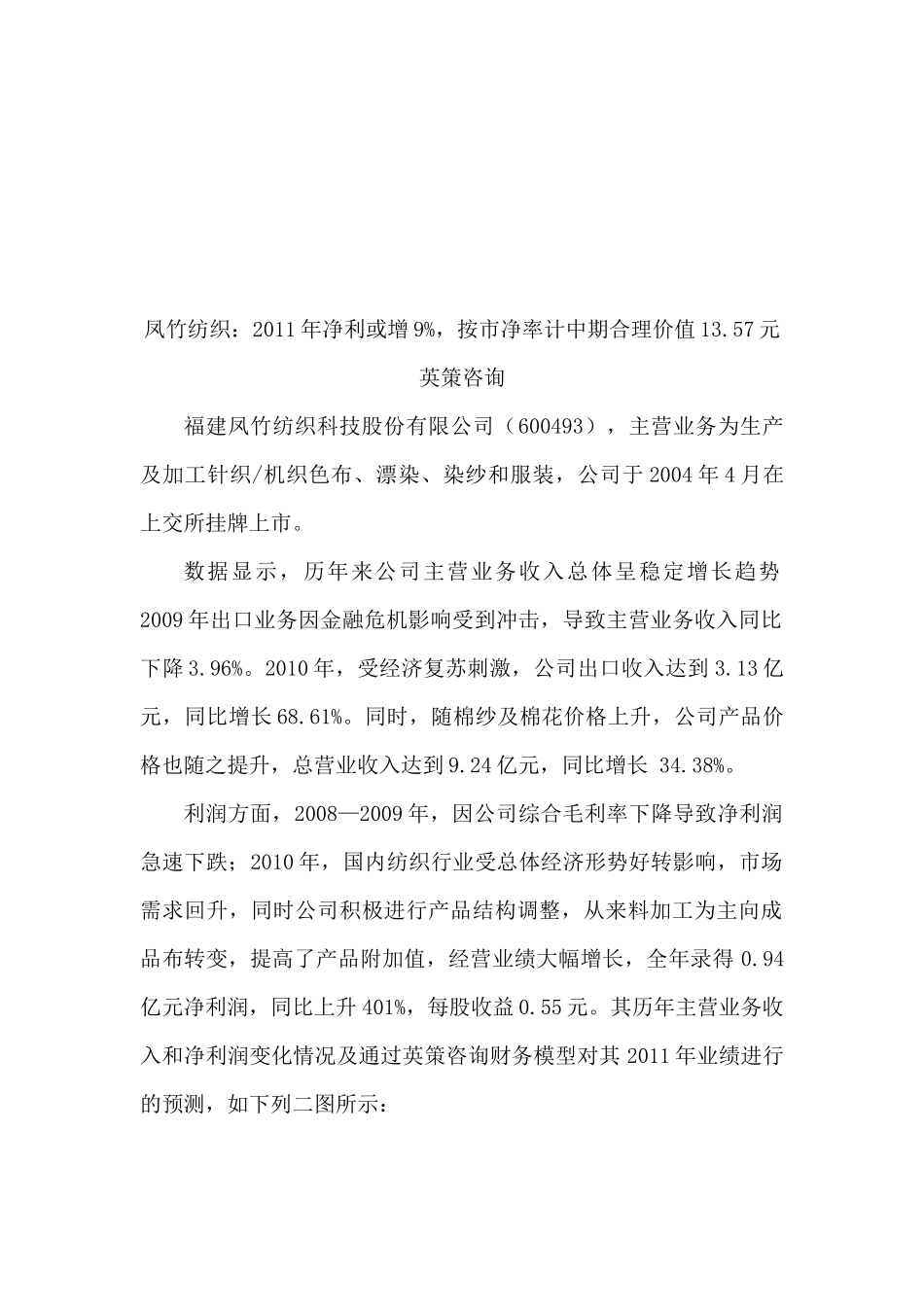

数据显示,历年来公司主营业务收入总体呈稳定增长趋势2009 年出口业务因金融危机影响受到冲击,导致主营业务收入同比下降 3

2010 年,受经济复苏刺激,公司出口收入达到 3

13 亿元,同比增长 68

同时,随棉纱及棉花价格上升,公司产品价格也随之提升,总营业收入达到 9

24 亿元,同比增长 34

利润方面,2008—2009 年,因公司综合毛利率下降导致净利润急速下跌;2010 年,国内纺织行业受总体经济形势好转影响,市场需求回升,同时公司积极进行产品结构调整,从来料加工为主向成品布转变,提高了产品附加值,经营业绩大幅增长,全年录得 0

94亿元净利润,同比上升 401%,每股收益 0

其历年主营业务收入和净利润变化情况及通过英策咨询财务模型对其 2011 年业绩进行的预测,如下列二图所示:(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同

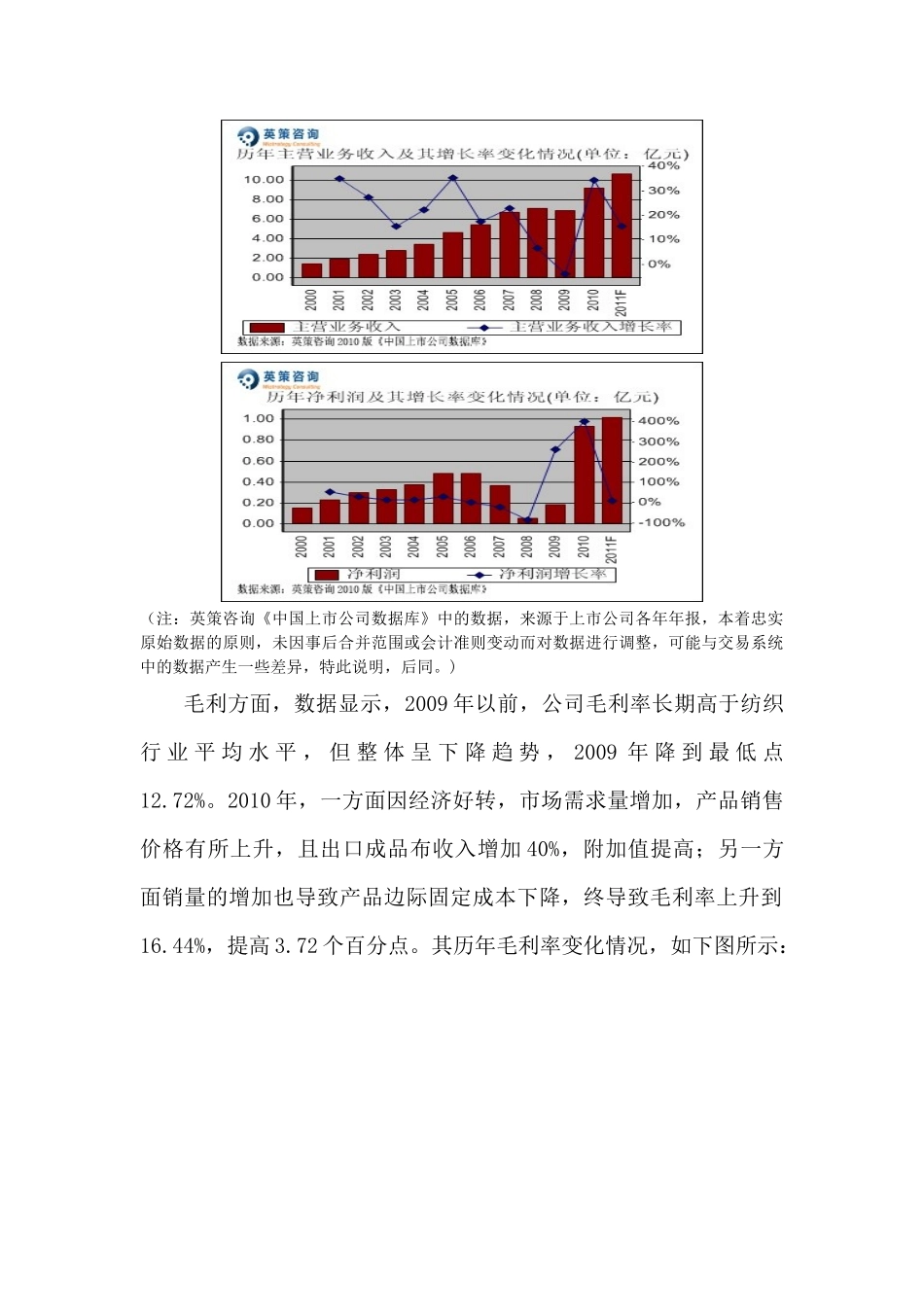

)毛利方面,数据显示,2009 年以前,公司毛利率长期高于纺织行 业 平 均 水 平 , 但 整 体 呈 下 降 趋 势 , 2009 年 降 到 最 低 点12

2010 年,一方面因经济好转,市场需求量增加,产品销售价格有所上升,且出口成品布收入增加 40%,附加值提高;另一方面销量的增加也导致产品边际固定成本下降,终导致毛利率上升到16

44%,提高 3

72 个百分点

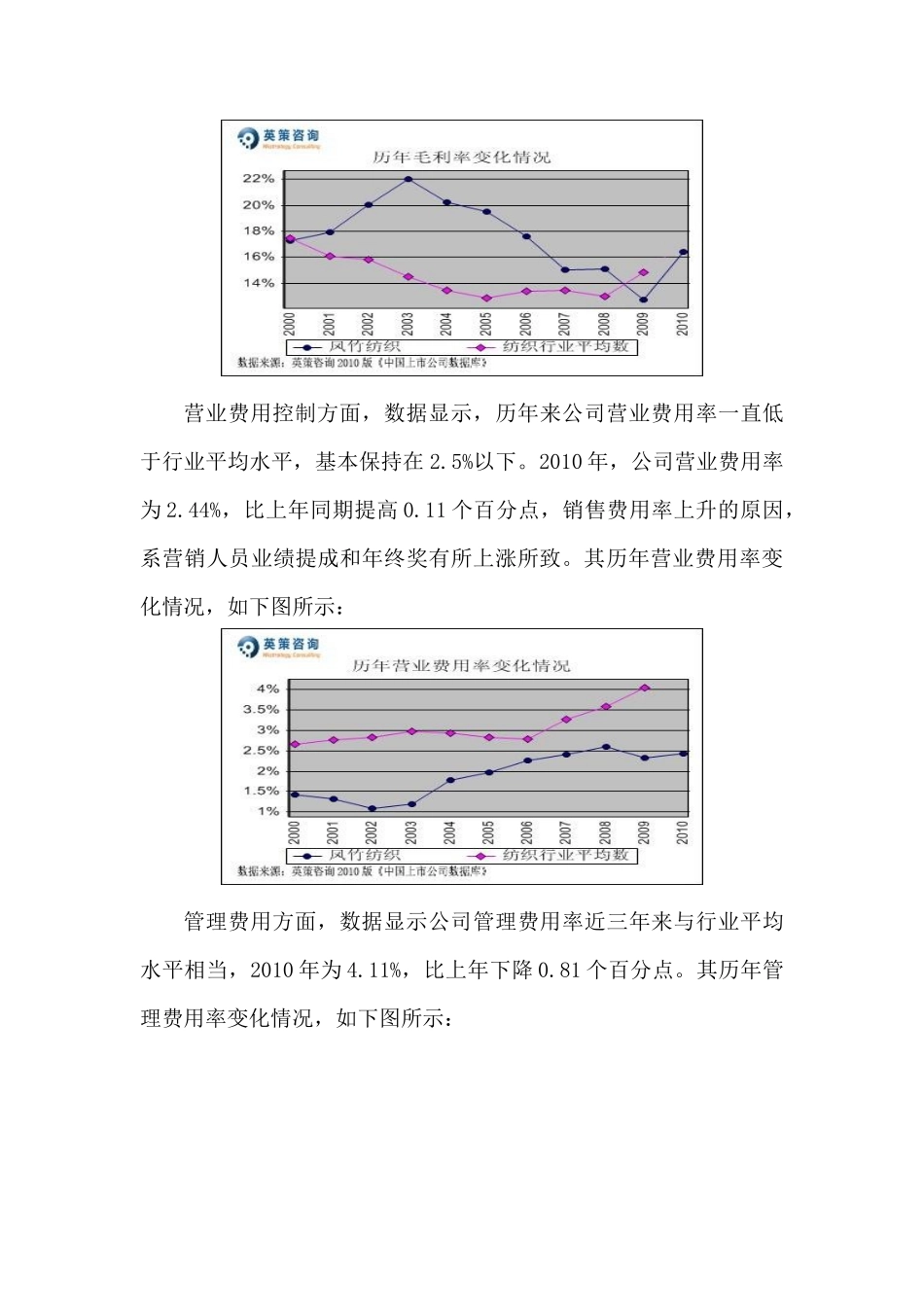

其历年毛利率变化情况,如下图所示:营业费用控制方