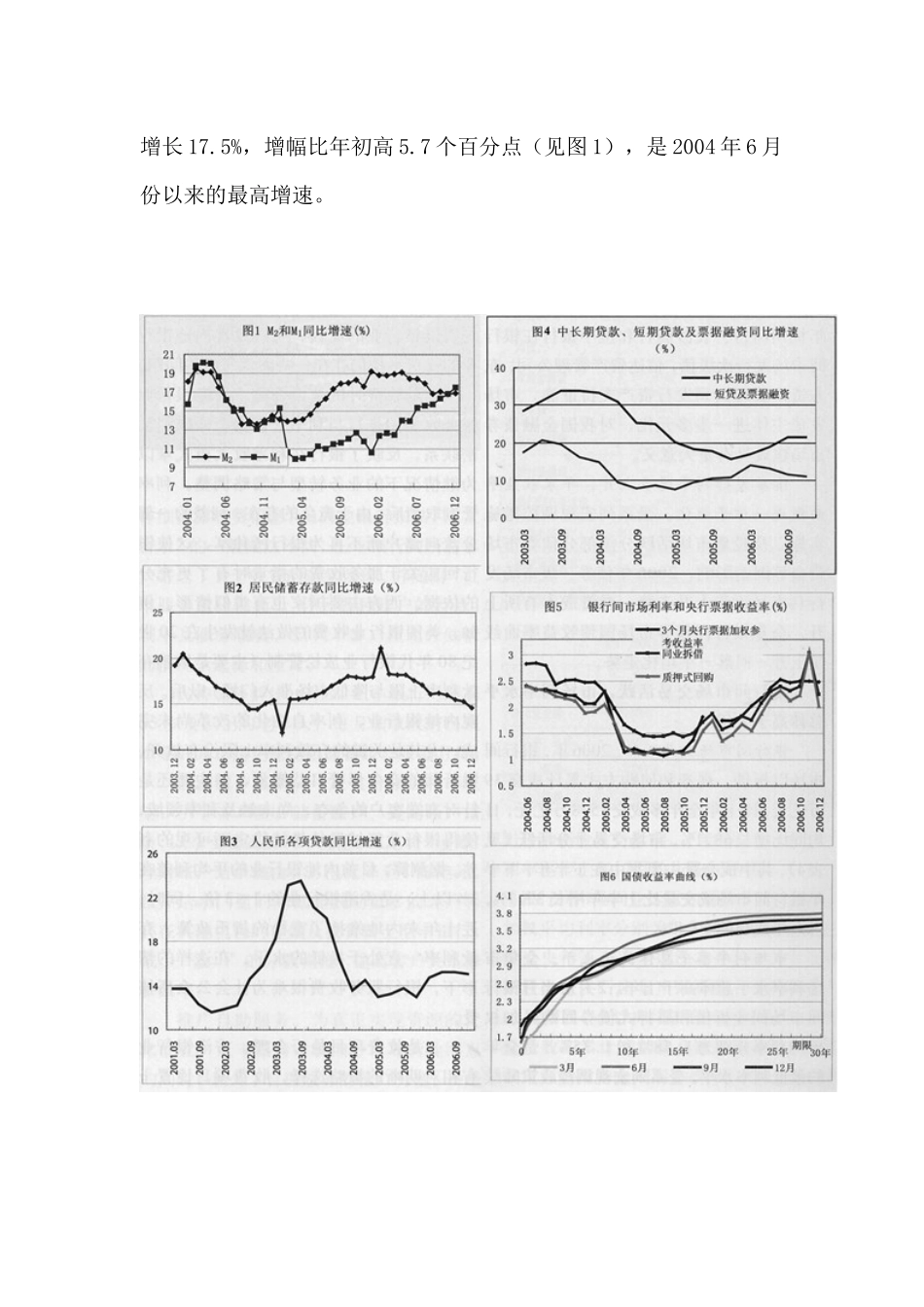

2006 年金融运行分析2006 年货币信贷增长经历了前 8 个月的过快增长后,9月份以来广义货币 M2和贷款增速进入平稳放缓阶段;全年狭义货币 M 1增速持续加快

股票市场发展对储蓄存款的分流导致储蓄存款增速持续下降;由于 2006 年信贷投放较多和企业效益较好,企业资金总体宽松

贷款投放过多的势头在 2006 下半年得到明显控制;中长期贷款增长已在第三季度度过拐点,增速开始减缓;短期贷款和票据融资增速在第二、第三季度明显减缓后,目前保持平稳

2006 年全年银行间市场人民币交易成交活跃,市场利率水平总体高于 2005 年

在经历 1~8 月份过快增长后,2006 年9月份以来广义货币 M2增速进入平稳放缓阶段;狭义货币 M 1增速持续加快 2006 年 12 月末,广义货币 M2余额 34

56 万亿元,同比增长16

9%,增幅比年初低 0

7 个百分点,比年内最高的1月份低 2

3 个百分点(见图 1)

消除季节因素后,2006 年 12 月末广义货币 M 2季环比折年率为 17

5%,比第三季度末高 3 个百分点,略低于第一、第二季度的 17

9%和 17

总体看,在经历了 2006 年前 8 个月的过快增长后,目前货币政策调控已见成效,广义货币 M2 增长处于平稳放缓阶段

2006 年 12 月末,狭义货币 M1 余额 12

6 万亿元,同比增长 17

5%,增幅比年初高 5

7 个百分点(见图 1),是 2004 年 6 月份以来的最高增速

2006 年狭义货币 M1与广义货币 M 2增长走势呈现相反的趋势

原因主要是:第一,2005 年市场利率水平较低,企业大量使用银行承兑汇票替代活期存款,导致当年企业活期存款增长较低

2006 年调控力度较大,市场利率上升,企业不再偏好银行承兑汇票,5 月份后银行承兑汇票增速明显持续下降,活期存款重新大量增加