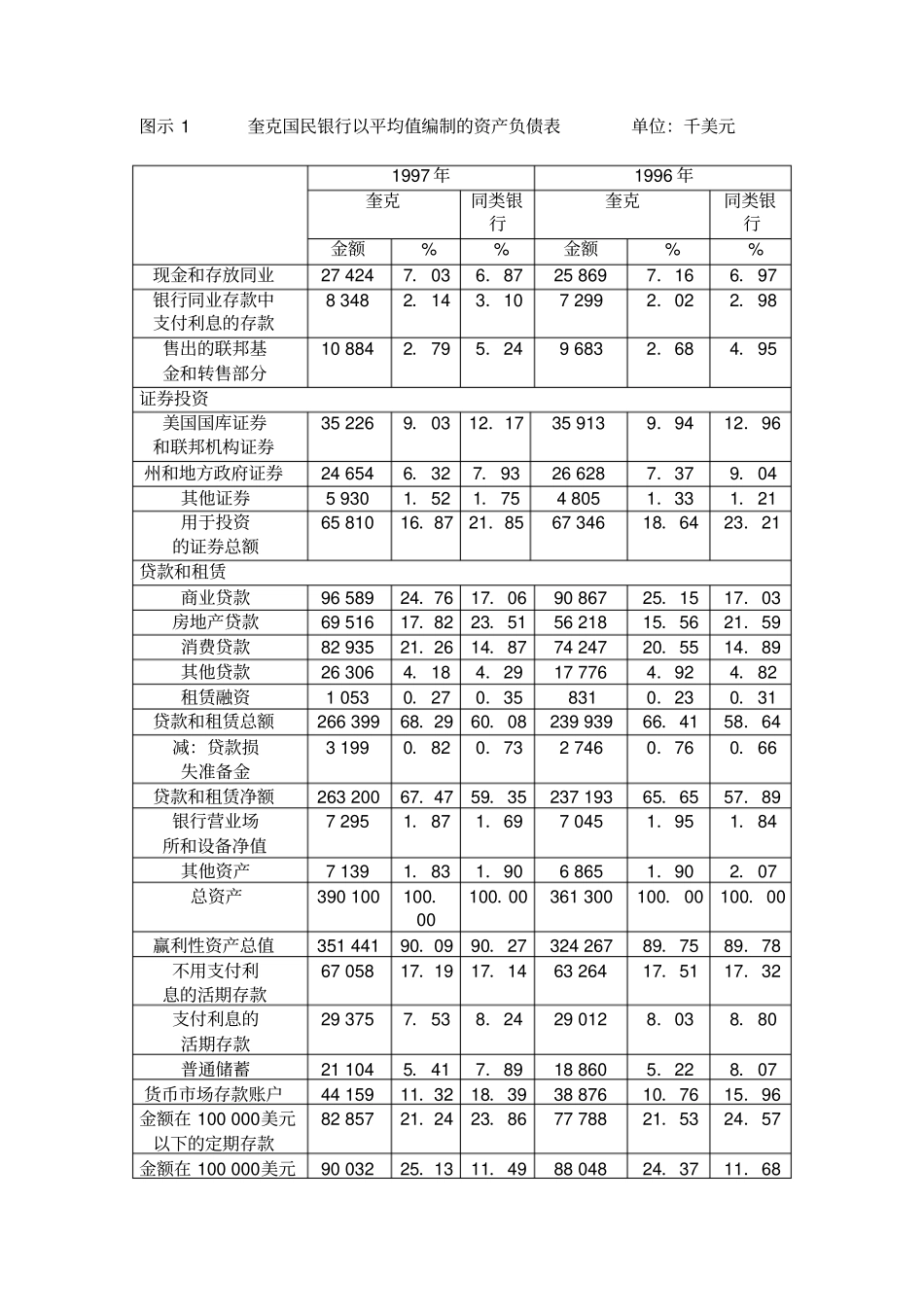

奎克国民银行资产和负债管理案例背景情况1997 年奎克国民银行的总资产为410 000 000 美元

它在所服务的市场区域内有 11 家营业处,专职的管理人员和雇员有295 名

1998 年初马休· 基尔宁先生,该行的执行副总裁,正在检查他给ALCO收集的财务数据

基尔宁先生刚刚于 1997 年 11 月加入这家银行, 同时还有布莱斯·威尔逊先生, 他被认为董事会主席和首席执行官

上任后不久, 威尔逊先生指示基尔宁先生对国民银行检查官于 1997 年 10 月 17 日公布的检查报告做出回应,该报告严厉批评了该行监控风险头寸的政策和程序, 威尔逊先生叫基尔宁先生检查一下银行的经营状况,并要求一旦完成评估报告,就赶紧向ALCO提交正确的处理建议

1996 年,国民银行检查官采用了一套新的风险监管程序,货币管理当局办公室( the Office of the Comptroller of the currency,OCC)手册将银行风险分为九类: 信用、流动性、市场、利率、外汇、战略、交易、协调(compliance )和声誉风险

OCC之所以采取该套程序是为了在评估银行所承受的风险及它们的风险管理程序时重新调整检查的范围,新的检查程序适用于资产在10 亿美元以上或资产具有特殊复杂性的银行

由于奎克国民银行很小, 并不受这套检查程序的约束,但在社区内奎克国民银行相对来说还是较大的,因而风险评估过程与上述程序所侧重的方面看起来应是类似的

在 10 月份的检查中,检查官发现许多值得注意的地方,他们还专门记下了三个应特别注意的地方: 第一:他们认为相对于该行的资本强度和赢利状况,银行的信用、利率和流动性风险过大;第二:银行约有25%的资产的资金需求是通过发行大额存单来满足的,远远大于同类银行平均12%的水平;第三:银行的财务报告和涉及利率和流动性风险管理的政策说明书并未提及一些数