第五章 实例应用本章旨在以 4

5 节提出的绩效评估步骤进行实例应用

第一节以 4家公路客运公司(三重、首都、淡水、指南) 为例进行营运绩效的评估;第二节以 5 家国内线航空运输公司(远东、复兴、立荣、大华、国华)为例进行营运绩效评估

第三节针对二个独立个案的评估结果进行比较分析,第四节为本章之小结

1 公路客运营运绩效评估本节以表 3-8 所列之公路客运业评估项目与表 4-1~4-3 分别研拟之生产效率(17 个)、营销效率(16 个)以及执行效率(23 个)共 56 个初选评估指标进行公路客运业营运绩效评估的实证研究

一、基本资料说明依据台湾省公共汽车客运商业同业公会联合会(以下简称联合会)所提供之民国 86 年各公路客运公司之营业数据为数据来源

按营运范围区分,全省 32 家业者属北区者有 12 家,其中三重、首都、台北、淡水、福和、新店、指南等七家之营运范围涵盖台北县、市,为本研究之初选研究对象

不过,联合会所提供之数据,并非各公司的财务报表,且各客运公司财务报表的取得又甚为困难,本文仅能从既有资料中推算所需之财务数据,扣除数据不完整的三家公司,最后以三重、首都、淡水与指南四家业者做为绩效评估之研究对象

由于本研究取得的财务资料皆为各公司之会计科目值,必须先经过初步的分类与计算方能应用

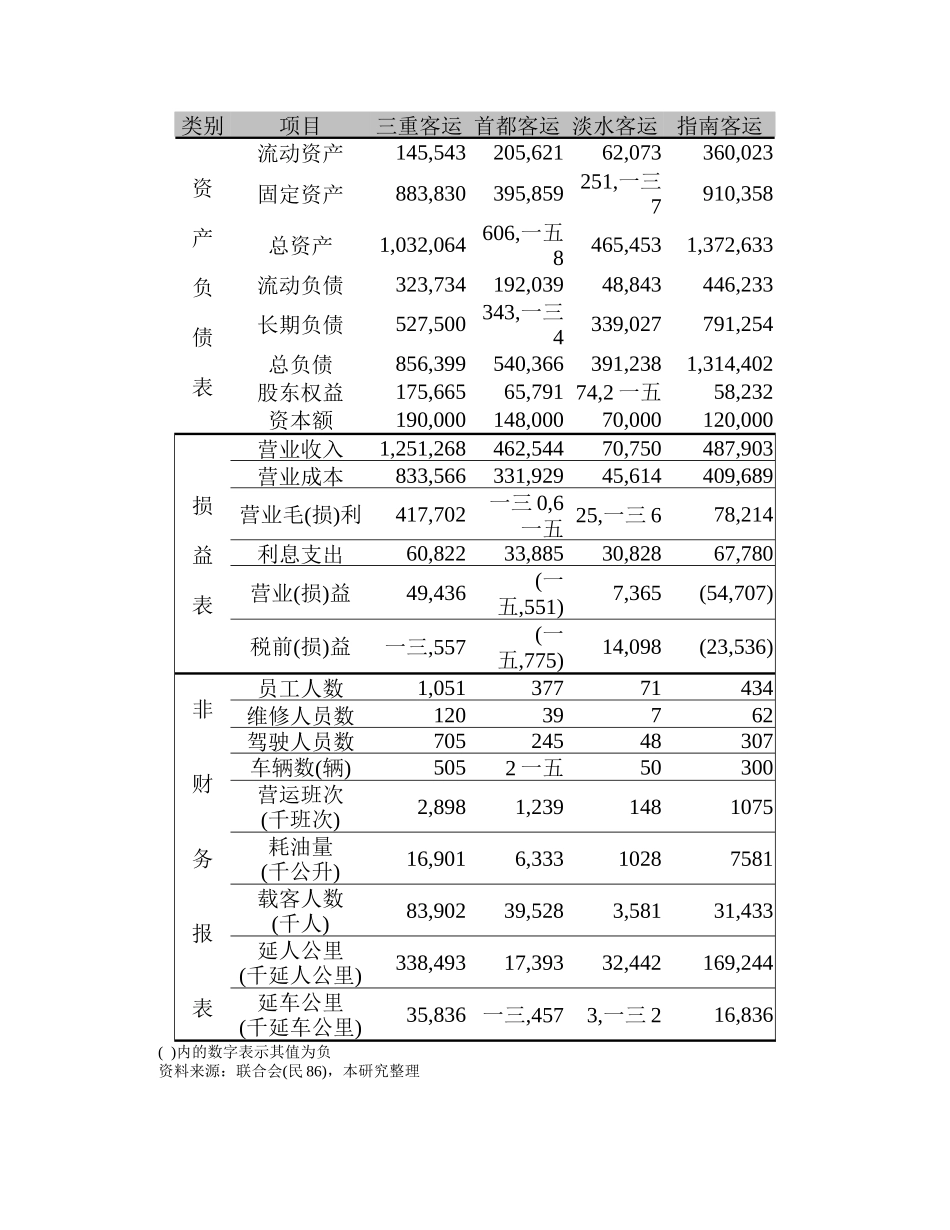

根据联合会所提供之资料,本研究将总资产分为「流动资产」、「固定资产」与「其它资产」;总负债分为「流动负债」、「长期负债」与「其它负债」;股东权益为「资本额」、「各种公积」与「累积盈亏」三者之和;营业毛利等于「营业收入」减「营业成本」;营业损益以「营业毛利」减「营业费用」;税前损益为「营业损益」加「营业外损益」;利息支出系指各公司对外举债之利息费用;本期损益因数据不足不予使用

在营业成本与营业费用的计算上,大多数公路客运业者对此二类损益科目并未做明确切割,使得公司之营业毛利与营业损