浙江房地产市场发展报告在连续多年保持高速增长的发展态势下,浙江的房地产市场开始进入一个关键时期

一方面房地产业在国民经济中的地位越来越重要,对相关行业的拉动作用越来越明显;另一方面房地产市场发展“非理性繁荣”背后所隐含的风险也日益显现,越来越受到各方面的关注

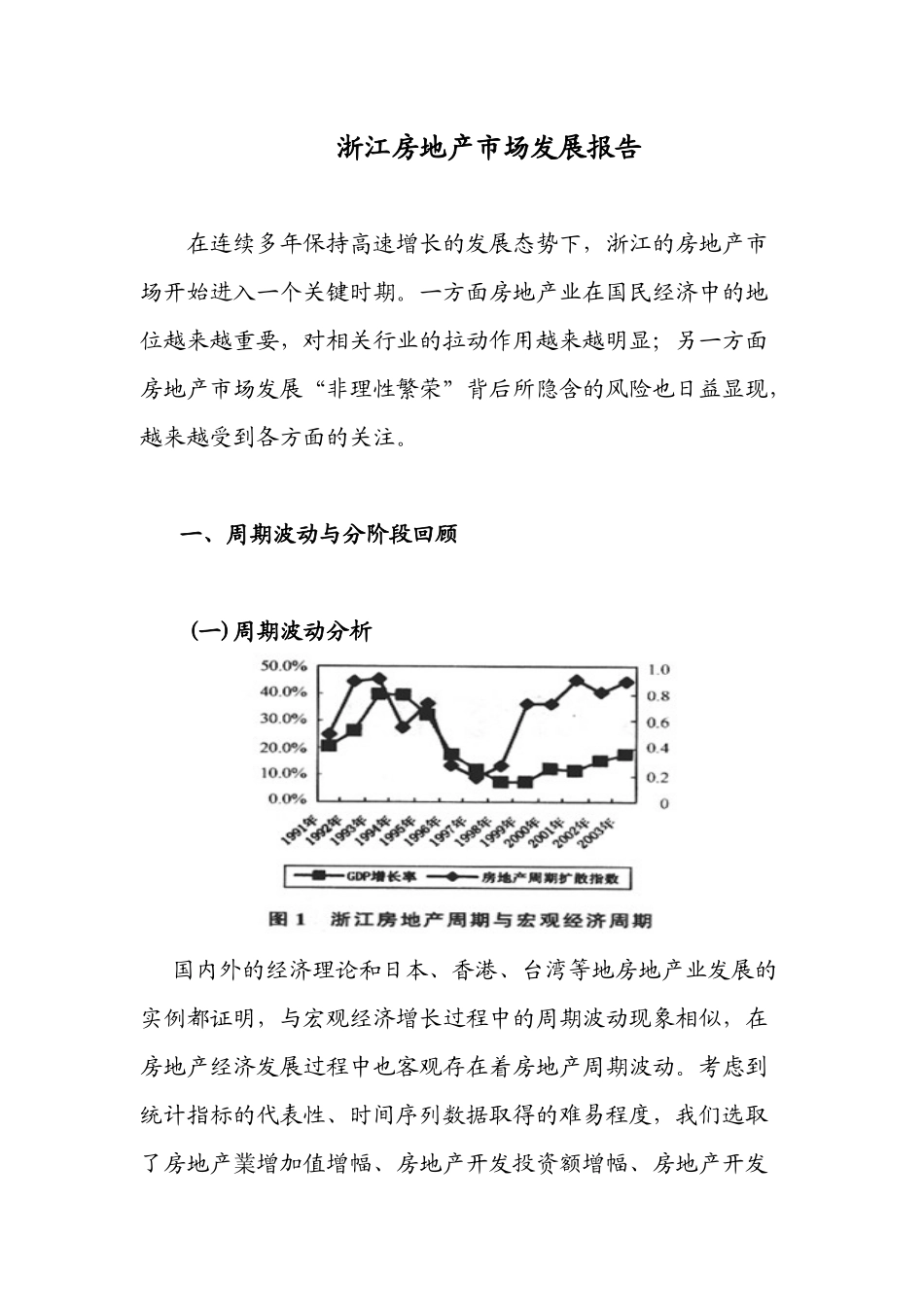

一、周期波动与分阶段回顾 (一)周期波动分析 国内外的经济理论和日本、香港、台湾等地房地产业发展的实例都证明,与宏观经济增长过程中的周期波动现象相似,在房地产经济发展过程中也客观存在着房地产周期波动

考虑到统计指标的代表性、时间序列数据取得的难易程度,我们选取了房地产業增加值增幅、房地产开发投资额增幅、房地产开发投资额占固定资产投资的比重、商品房屋销售额增幅、房屋施工面积、住宅施工面积、房屋竣工面积、住宅竣工面积、商品房销售面积、商品房销售价格增幅和房地产业职工人数增幅等11 个指标,计算出 1991 年以来各年浙江房地产扩散指数 Q)值(见图 1)

虽然受现有房地产数据(尤其是缺乏 1990 年以前的时间序列资料)的限制,以及扩散理论模型本身的误差而影响其周期划分,但我们还是可以看出浙江房地产经济存在着周期性波动特点

从运动轨迹来看,浙江房地产周期与海内外其他地区的房地产周期相比有独特的波长

美国房地产从 1870 年开始大约按18-20 年的频率完成一次周期循环波动,与库兹涅茨长周期(18-20 年)基本一致;日本房地产基本是 7 年一次周期,香港房地产从 1945 年二战后大致是 7-8 年一次周期,台湾房地产从1970 年开始周期循环大致是 5-6 年,以上三个国家和地区基本是遵循朱格拉周期(6—7 年)

而我国的房地产周期波动时间大致是 4-5 年

在对图形分析的基础上,结合浙江房地产业的实际发展情况,我们认为,浙江的房地产波动周期为 8—9 年,比 全国的房地产周期长,也略长于朱格拉周期

其中 1997