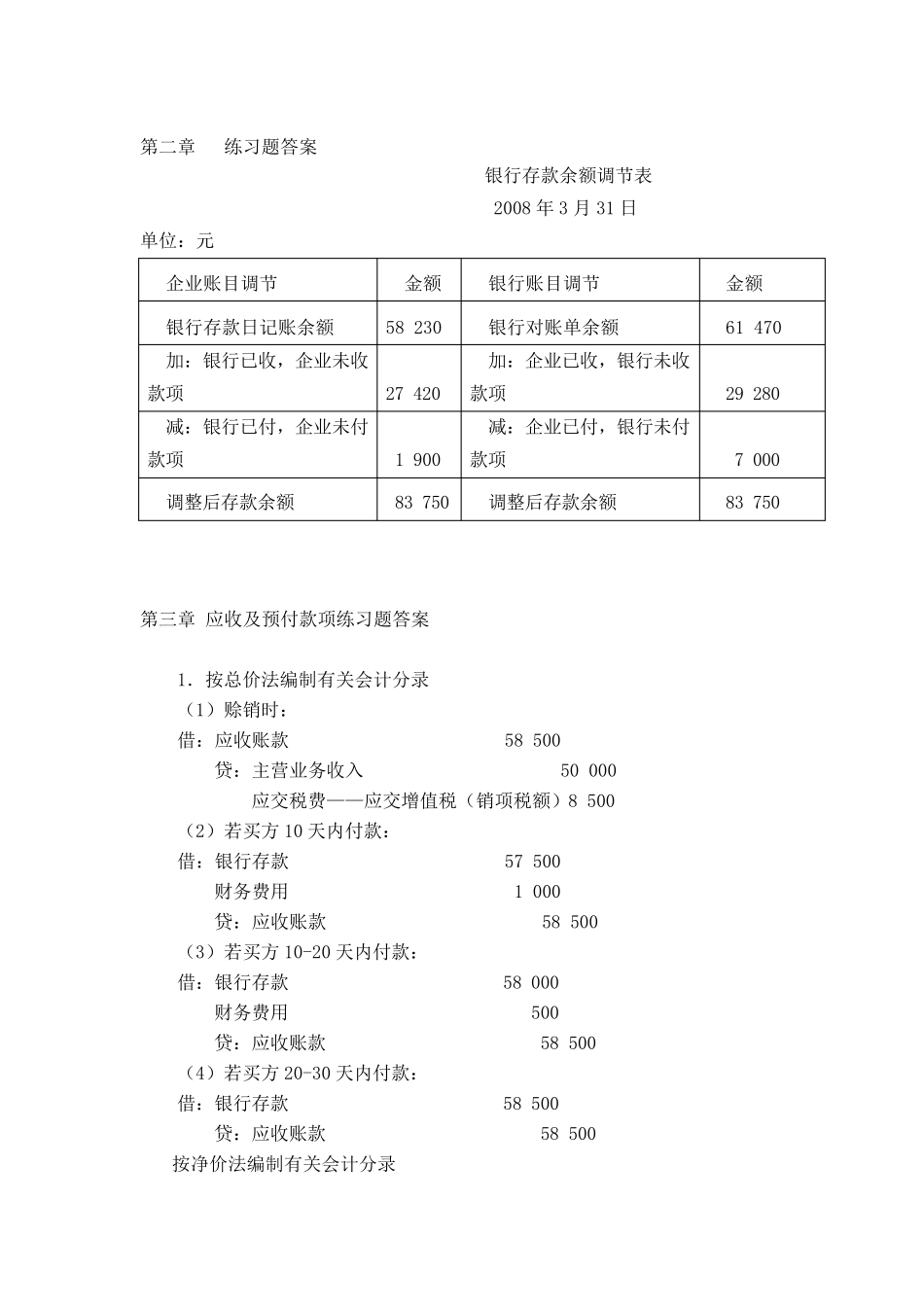

第二章 练习题答案 银行存款余额调节表 2008 年3 月31 日 单位:元 企业账目调节 金额 银行账目调节 金额 银行存款日记账余额 58 230 银行对账单余额 61 470 加:银行已收,企业未收款项 27 420 加:企业已收,银行未收款项 29 280 减:银行已付,企业未付款项 1 900 减:企业已付,银行未付款项 7 000 调整后存款余额 83 750 调整后存款余额 83 750 第三章 应收及预付款项练习题答案 1.按总价法编制有关会计分录 (1)赊销时: 借:应收账款 58 500 贷:主营业务收入 50 000 应交税费——应交增值税(销项税额)8 500 (2)若买方 10 天内付款: 借:银行存款 57 500 财务费用 1 000 贷:应收账款 58 500 (3)若买方 10-20 天内付款: 借:银行存款 58 000 财务费用 500 贷:应收账款 58 500 (4)若买方 20-30 天内付款: 借:银行存款 58 500 贷:应收账款 58 500 按净价法编制有关会计分录 (1)赊销时: 借:应收账款 57 500 贷:主营业务收入 49 000 应交税费——应交增值税(销项税额)8 500 (2)若买方10 天内付款: 借:银行存款 57 500 贷:应收账款 57 500 (3)若买方10-20 天内付款: 借:银行存款 58 000 贷:应收账款 57 500 财务费用 500 (4)若买方20-30 天内付款: 借:银行存款 58 500 贷:应收账款 57 500 财务费用 1 000 按净价法编制有关会计分录 2. (1)借:应收票据 117 000 贷:主营业务收入 100 000 应交税费——应交增值税(销项税额)17 000 (2)借:应收票据 1 950(117 000×8%×2

5/12) 贷:财务费用