分类: 生产成本 2009-10-27 23:26 对于很多SAP CO 的自学者、初学者来说,系统中到底要设置那些会计科目和成本要素,可能是比较让人困惑的事情

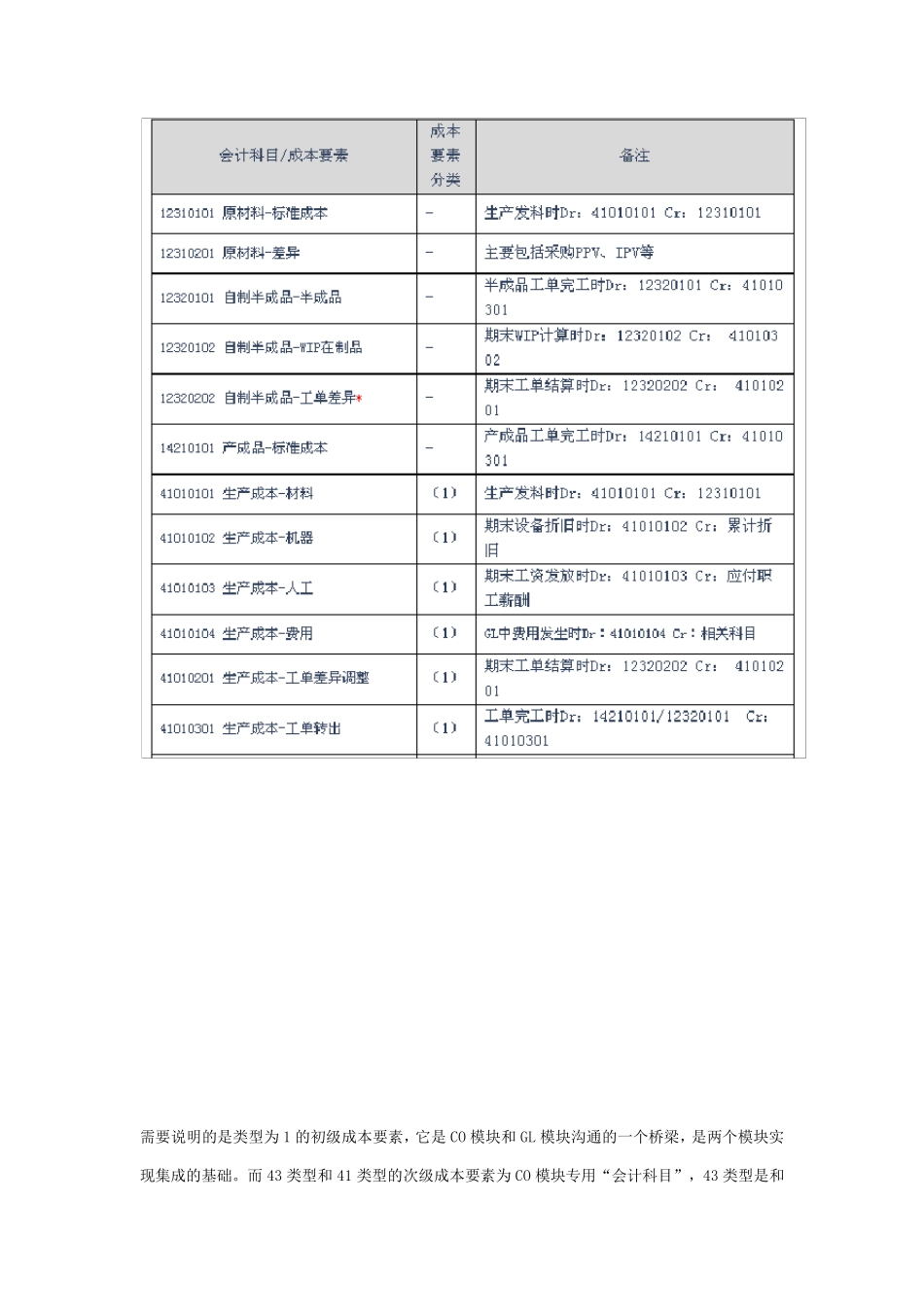

需要说明的是类型为1 的初级成本要素,它是CO 模块和GL 模块沟通的一个桥梁,是两个模块实现集成的基础

而43 类型和41 类型的次级成本要素为CO 模块专用“会计科目”,43 类型是和Activity Type 相关的,通过工单确认从成本中心吸收成本到工单,41 类型是和Overhead 相关的,通过Costing Sheet 核算,在Overhead 计算时从成本中心吸收成本到工单

另外,需要说明的是在西方会计中将管理费用、销售费用、财务费用、制造费用以及生产成本归属到损益类科目里面,也就是说期末这些科目都要结清 0,全部转入本年利润

而中国会计核算明确将制造费用、生产成本归属到成本类科目中,因此,在这一点上中西方会计核算方法存在较大差异

在SAP 中为了克服这种核算差异,通常我们需要设置一个过渡性会计科目:41010302 生产成本-WIP 转出,期末将在制品全部转入 12320102 自制半成品-WIP 在制品科目,在资产负债表上体现

CKM 3 详解 分类: 生产成本 2009-09-15 19:35 物料帐里面提供了一个强大的功能,就是物料价格分析,T-CODE 是CKM3,我们可以利用CKM3 的功能针对物料的期初库存、期初差异、本期收货、本期消耗、期末库存和期末差异一览无余

我们先看一个原材料:我们查看的期间是8 月份,可以从期间状态查看到该物料已经执行完了物料帐结算,而且是原材料,只需要执行单层价格确定

可以看到在物料帐结账完成之后,该物料的价格控制变成了V(参与物料帐运行的物料,价格控制在物料帐运行完毕之后会变成 V,下期的期初自动变成 S)

我们可以看到该物料本期的标准价是23273