增值税专用发票1. XXX 增值税专用发票 发 票 联 NO.开票日期: 年 月 日购货单位 名 称纳税人登记号地址、电话 开户银行及帐号...

增值税专用发票使用规定 第一条 为加强增值税征收管理,规范增值税专用发票(以下简称专用发票)使用行为,根据《中华人民共和国增值税暂...

【发布单位】国家税务总局【发布文号】国税发〔2006〕156 号【发布日期】2006-10-17【生效日期】2007-01-01【失效日期】【所属类别】政策...

增值税专用发票认证抵扣,这些必须知道! 办理增值税专用发票认证抵扣,是增值税一般纳税人进项税额抵扣的重要环节和关键程序。增值税发票...

增值税专用发票和增值税普通发票的区别(非常有用)区别是:增值税专用发票可以进行认证抵扣,但普通发票就不可以。 发票,是指在购销商品...

增值税专用发票防伪税控网上抄报税操作说明黑龙江金穗科技有限公司二○一三年十一月十九日目 录第一章 系统概述...........................

国家税务总局关于统一编印 1995 年增值税专用发票代码的通知国税函发[1995]18 号1995-1-14各省、自治区、直辖市和计划单列市国家税务局...

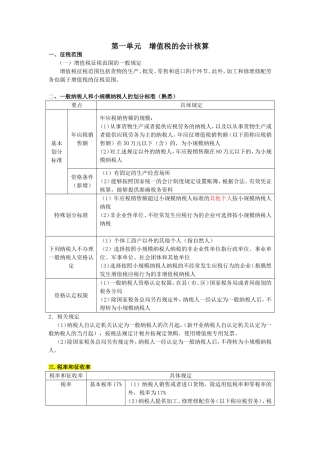

第一单元 增值税的会计核算一、征税范围(一)增值税征税范围的一般规定增值税征税范围包括货物的生产、批发、零售和进口四个环节。此外,...

增值税暂行条例细则【篇一:中华人民共和国增值税暂行条例实施细则(1)】 中华人民共和国增值税暂行条例实施细则 第一条 根据《中华人民...

增值税暂行条例实施细则本细则自 2009 年 1 月 1 日起施行增值税暂行条例实施细则第一条 根据《中华人民共和国增值税暂行条例》(以...

增值税暂行条例深度解读 关键字:深度解读 发布者:会计百科 发表时间:2013-7-31 目录第一条 纳税对象 货物 提供加工 修理修配劳...

增值税暂行条例第十条【篇一:《中华人民共和国增值税暂行条例》】 《中华人民共和国增值税暂行条例》 中华人民共和国国务院令 第 538...

增值税暂行条例的五大变化在当前国际金融危机对我国实体经济影响显现的背景下,我国全面推进增值税改革,有利于鼓励企业设备更新和技术升级...

一、增值税的计算公式㈠一般纳税人增值税的计算1、 基本计算方法当期应纳税额=当期销项税额-当期进项税额 =当期销售额*适用税率-当期进项...

增值税纳税义务发生时间的判断 一、货物或劳务纳税义务发生时间的判断: 增值税暂行条例实施细则第三十八条规定:条例第十九条第一款第(...

增值税的所有分录如下:1.“进项税额”的账务处理 (1)国内购进货物。企业在国内采购的货物,按照增值税发票上注明的增值税额: 借:应交...

增值税优惠政策手册一、增值税优惠的基本规定下列项目免征增值税:(一)农业生产者销售的自产农产品;(二)避孕药品和用具;(三)古旧图...

增值税优惠备案A. 增值税留抵税额退税【事项名称】增值税留抵税额退税【业务描述】增值税留抵税额退税,是指对符合条件的增值税一般纳税人...

增 值 税 应 纳 税 额四 种 计 算 方 法 的总结名称公式备注 适用范围常见题型基本方法应纳增值税额=当期销项税额-当期进项...

增值税应纳税额的计算 一般纳税人的增值税计算 ——税款抵扣的方法 计算公式为: 当期销项税额的确定——销售额的一般确定 销项税额:...