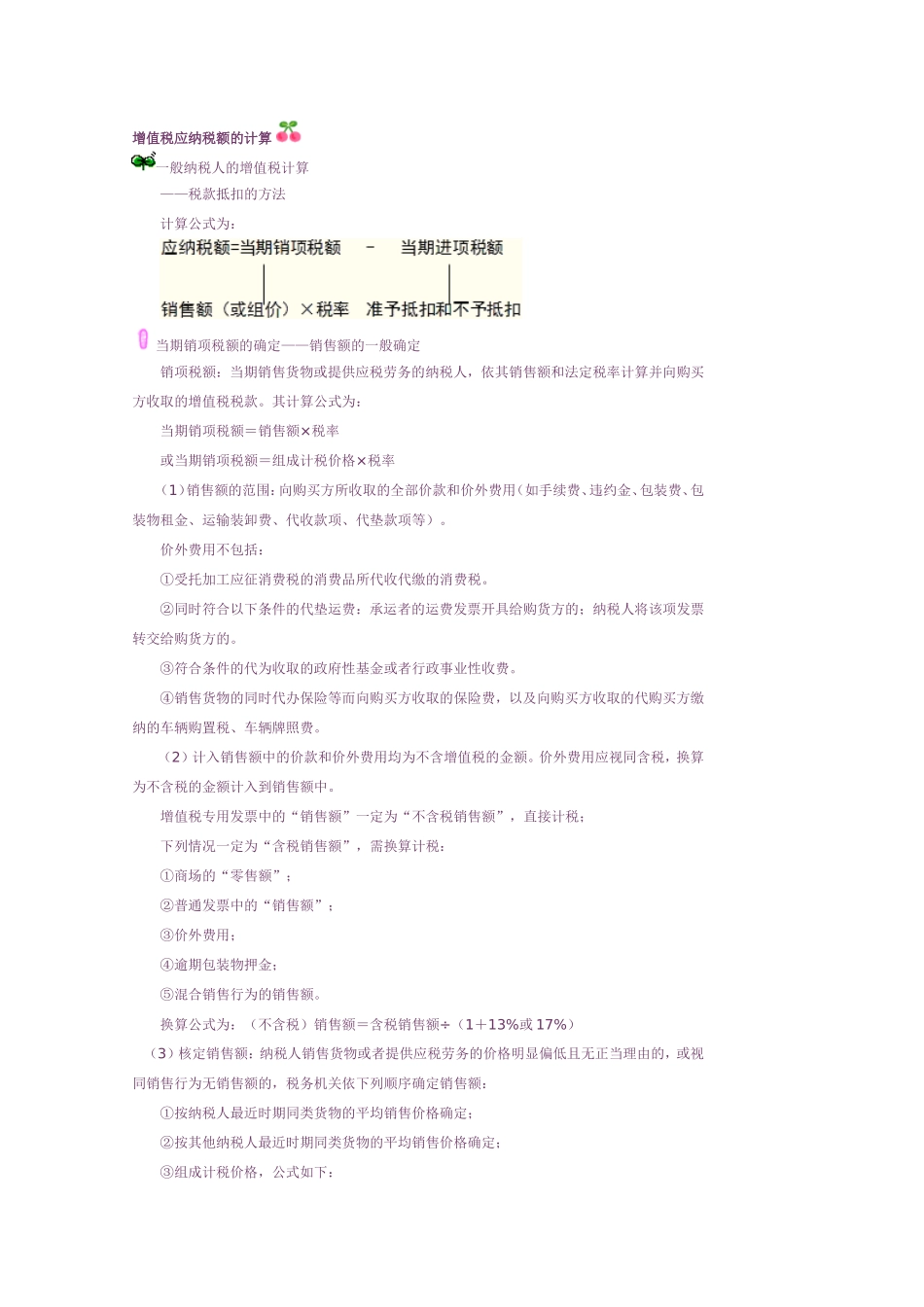

增值税应纳税额的计算 一般纳税人的增值税计算 ——税款抵扣的方法 计算公式为: 当期销项税额的确定——销售额的一般确定 销项税额:当期销售货物或提供应税劳务的纳税人,依其销售额和法定税率计算并向购买方收取的增值税税款

其计算公式为: 当期销项税额=销售额×税率 或当期销项税额=组成计税价格×税率 (1)销售额的范围:向购买方所收取的全部价款和价外费用(如手续费、违约金、包装费、包装物租金、运输装卸费、代收款项、代垫款项等)

价外费用不包括: ①受托加工应征消费税的消费品所代收代缴的消费税

②同时符合以下条件的代垫运费:承运者的运费发票开具给购货方的;纳税人将该项发票转交给购货方的

③符合条件的代为收取的政府性基金或者行政事业性收费

④销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费

(2)计入销售额中的价款和价外费用均为不含增值税的金额

价外费用应视同含税,换算为不含税的金额计入到销售额中

增值税专用发票中的“销售额”一定为“不含税销售额”,直接计税; 下列情况一定为“含税销售额”,需换算计税: ①商场的“零售额”; ②普通发票中的“销售额”; ③价外费用; ④逾期包装物押金; ⑤混合销售行为的销售额

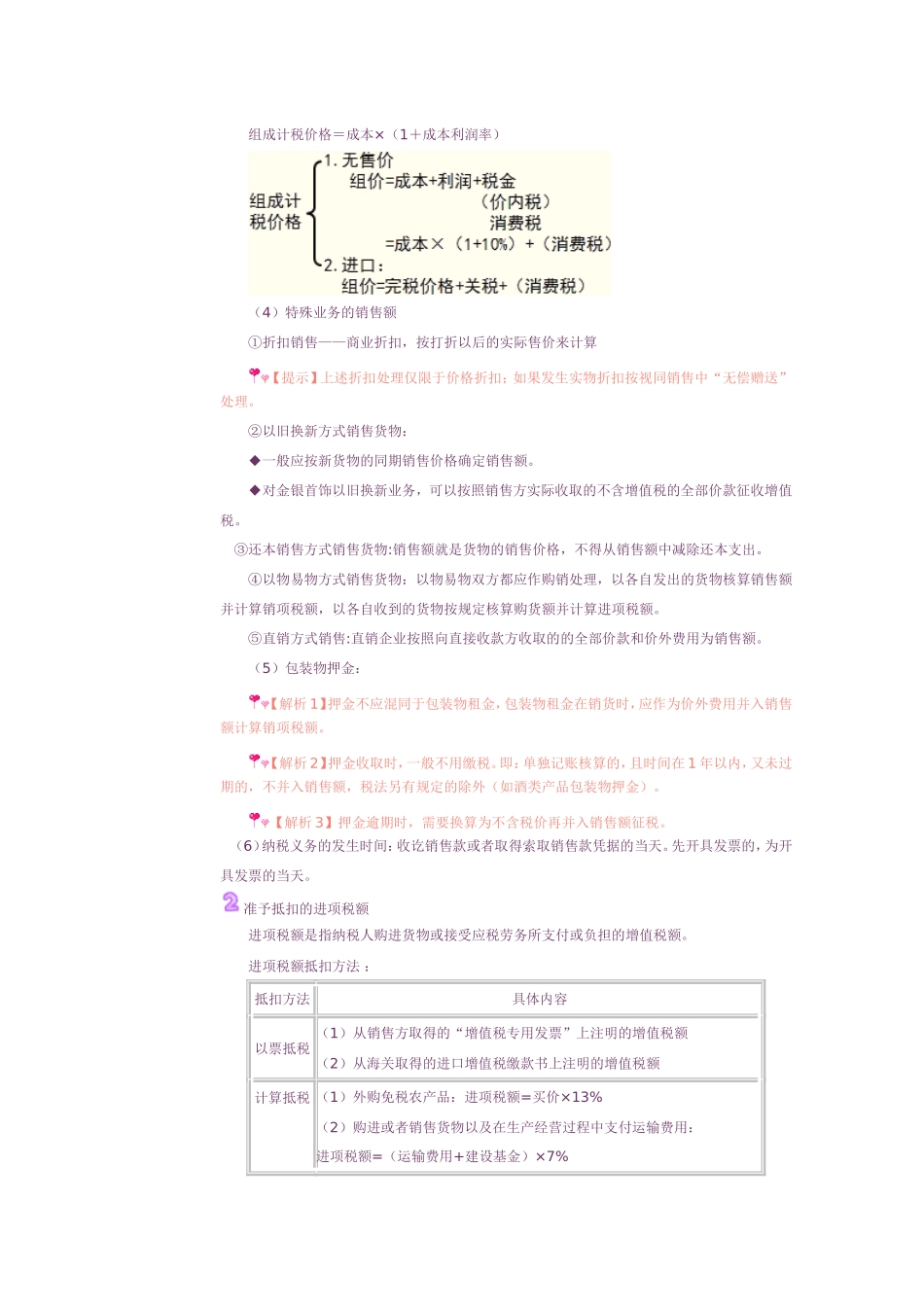

换算公式为:(不含税)销售额=含税销售额÷(1+13%或 17%) (3)核定销售额:纳税人销售货物或者提供应税劳务的价格明显偏低且无正当理由的,或视同销售行为无销售额的,税务机关依下列顺序确定销售额: ①按纳税人最近时期同类货物的平均销售价格确定; ②按其他纳税人最近时期同类货物的平均销售价格确定; ③组成计税价格,公式如下: 组成计税价格=成本×(1+成本利润率) (4)特殊业务的销售额 ①折扣销售——商业折扣,按打折以后的实际售价来计算 【提示】上述折扣处理仅限于价格折扣;如果发生实物折扣按视同销售中“