EVA经济增加值和企业价值管理1EVAasaValuationModeltoMeasuretheValueofaFirmandItsAssets经济增加值作为评估模型用于衡量一个企业及其资产的价值Firm’sCapabilitytoCreateValueFirm’sCapabilitytoCreateValueforShareholdersforShareholders公司为股东创造价值的能力公司为股东创造价值的能力EVA经济增加值24/10/1912生活中的EVA假如你有100,000元

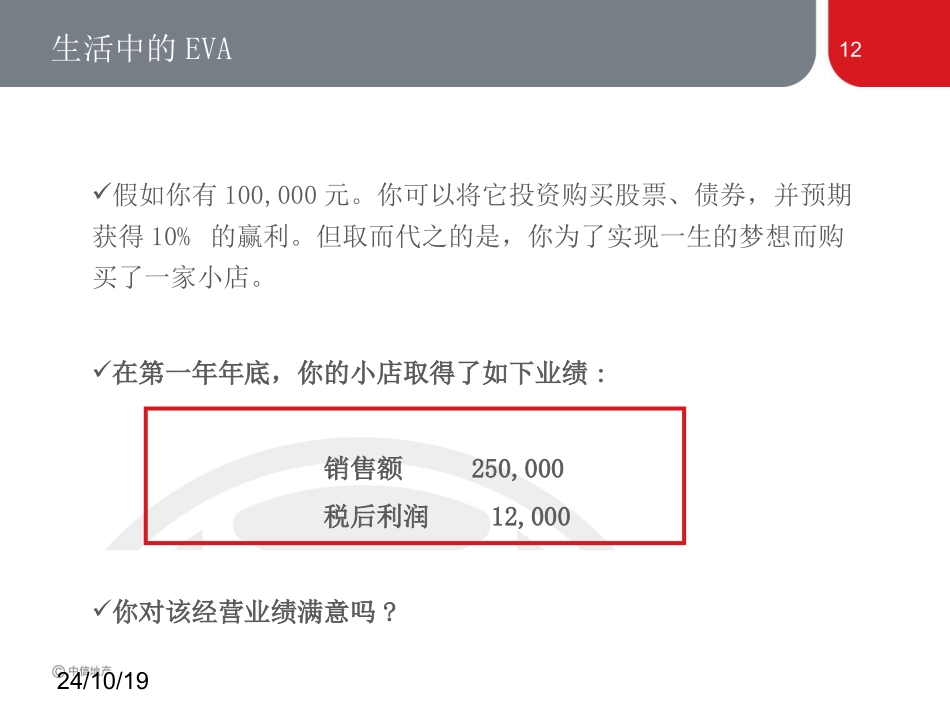

你可以将它投资购买股票、债券,并预期获得10%的赢利

但取而代之的是,你为了实现一生的梦想而购买了一家小店

在第一年年底,你的小店取得了如下业绩:销售额250,000税后利润12,000你对该经营业绩满意吗

24/10/1912你此项业务的税后利润是12,000元如果投资购买了股票、债券,你在当年预期将获得10000元的收益12,000-10,0002,000你比预期多赢得了2000元,你对新业务的表现非常满意

这就是这就是EEVAVA

这就是这就是EEVAVA

生活中的EVA24/10/1912EVA经济增加值EVA体系是20世纪80年代初美国斯腾思特公司(SternStewart&Co.)创立的一套进行业绩评估和管理的理论与操作体系

经济增加值(EVA)是指从经营产生的税后净营运利润中扣除包括股权和债务在内的全部投入资本的机会成本后的剩余所得

税后利润没有全面、真实反映企业生产经营的最终盈利或价值,因为税后利润没有考虑资本成本或资本费用

经济增加值(EVA)指标是一种在扣除了资本成本之后的营业利润;其不再是通常意义的会计利润,而成为一种经济利润(即扣除了机会成本)

“作为一种度量全要素生产率的关键指标,EVA反映了管理价值的所有方面…EVA是创造财富的真正关