下载后可任意编辑服务贸易等项目对外支付合同或协议涉税事项备案事项内容1、境内机构和个人与非居民每次签订与下列所得有关的的业务合同或协议时,应当自签订合同(包括修改、补充、延期合同)之日起 30 日内,向其主管税务机关报送《扣缴企业所得税合同备案登记表》,办理备案手续

其中,所得包括非居民取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得

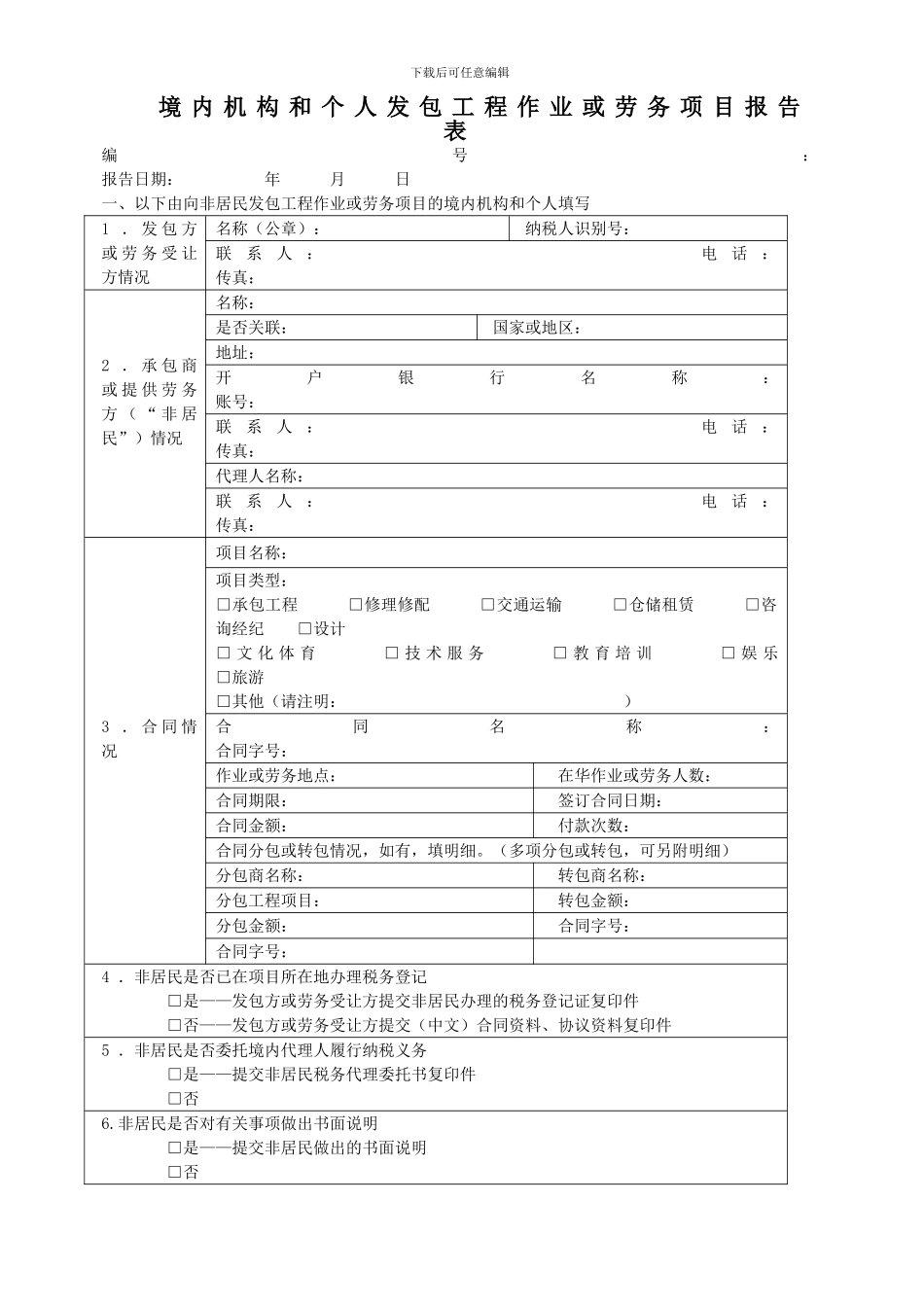

2、境内机构和个人向非居民发包工程作业或劳务项目的,应当自项目合同签订之日起30 日内,向主管税务机关报送《境内机构和个人发包工程作业或劳务项目报告表》,办理备案手续

境内机构和个人向非居民发包工程作业或劳务项目合同发生变更的,发包方或劳务受让方应自变更之日起 10 日内向所在地主管税务机关报送《非居民项目合同变更情况报告表》

其中,承包工程作业是指非居民承包建筑、安装、装配、修缮、装饰、勘探及其他工程作业;提供劳务是指非居民从事加工、修理修配、交通运输、仓储租赁、咨询经纪、设计、文化体育、技术服务、教育培训、旅游、娱乐及其他劳务活动

政策依据《国家税务总局关于印发的通知》(国税发[2024]3 号)《非居民承包工程作业和提供劳务税收管理暂行办法》(国家税务总局令 2024 年第19 号)《国家税务总局关于印发的通知》(国税发[2024]19 号)所需资料一、非居民承包工程作业提供劳务项目需提供:1.境内机构和个人与非居民签订的服务贸易、收益、常常转移和资本项目等合同或协议复印件、中文翻译件各一份2.《境内机构和个人发包工程作业或劳务项目报告表》原件及电子版(纸质材料一式两份)3.涉及境内劳务且拟实行核定征收方式时需提供:《非居民企业所得税征收方式鉴定表》原件一份4.发生变更时需提供:《非居民项目合同变更情况报告表》原件一式两份二、非居民取得来源于中国境内的利息、租金、特许权使用费所得、转