下载后可任意编辑第七章 公司资本制度第一节 公司资本概述一、公司资本的概念(-)概念【公司资本】(capital),又称股本,是公司章程规定并由登记机关核准登记的,由股东出资构成的财产总额

(二)特征1.资本是公司自有的独立财产2.资原来源于股东的出资公司资金来源(1、自有资本:股东出资(公司资本)2、借贷资本:发行债券或借款)3.资本由公司章程规定4.资本是表彰公司原始财产数量的抽象的财产金额对于第 4 个特征如何理解

① 表现为货币数额

资本的本质形式是货币

② 在观念上确定的金额

资本是一静态的概念

公司资本数额不随公司实际资产的数额变化而变化

③ 表彰公司原始财产数量

在公司成立时,资本表现为公司所拥有的原始财产数量

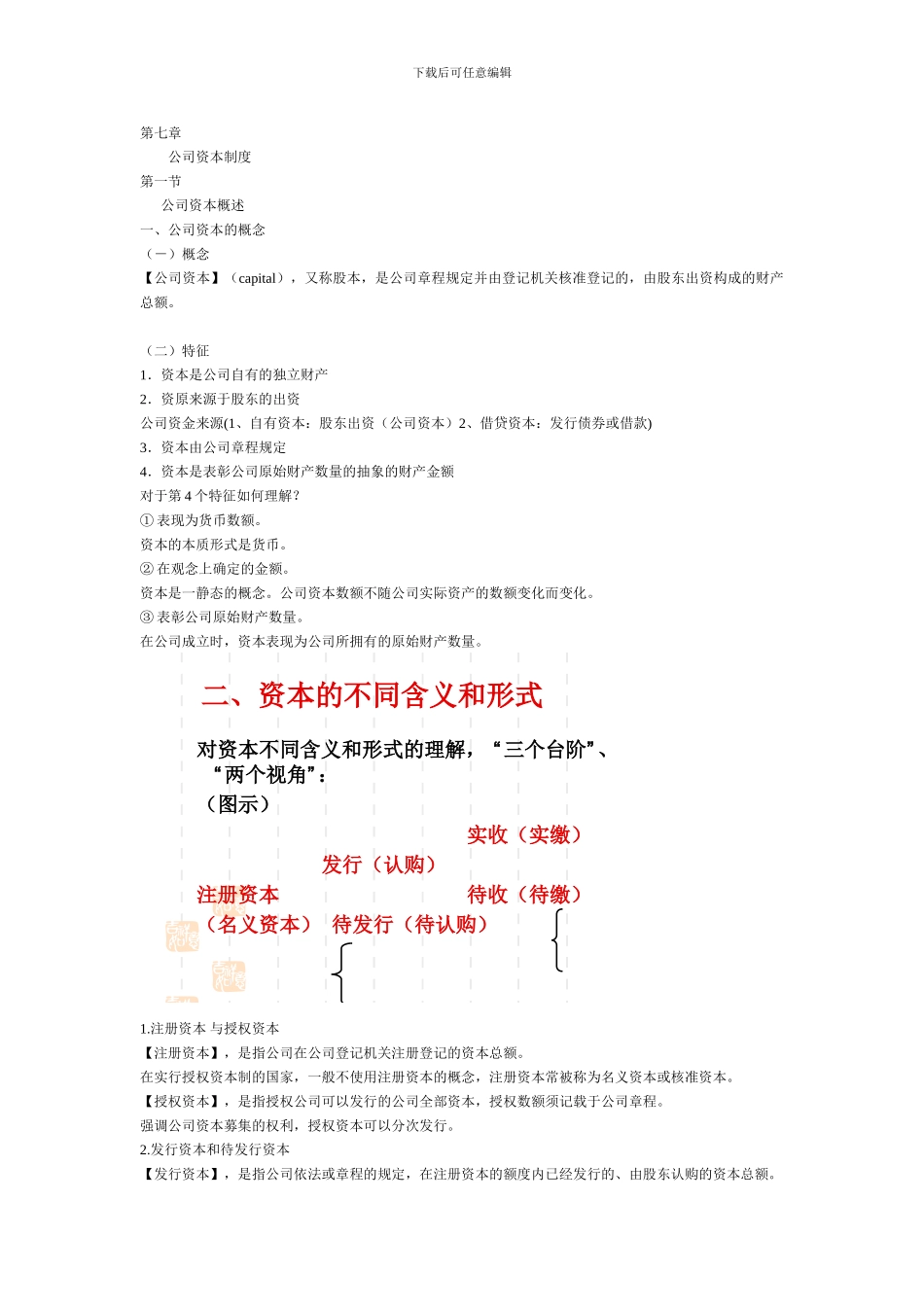

二、资本的不同含义和形式对资本不同含义和形式的理解, “ 三个台阶” 、“ 两个视角” :(图示) 实收(实缴) 发行(认购) 注册资本 待收(待缴)(名义资本) 待发行(待认购)1

注册资本 与授权资本【注册资本】,是指公司在公司登记机关注册登记的资本总额

在实行授权资本制的国家,一般不使用注册资本的概念,注册资本常被称为名义资本或核准资本

【授权资本】,是指授权公司可以发行的公司全部资本,授权数额须记载于公司章程

强调公司资本募集的权利,授权资本可以分次发行

发行资本和待发行资本 【发行资本】,是指公司依法或章程的规定,在注册资本的额度内已经发行的、由股东认购的资本总额

下载后可任意编辑与之对应,【待发行资本】是指注册资本除去已经发行的部分后剩余尚未发行的部分

发行的含义:即已由股东认缴

所以,公式:注册资本=已发行资本(即发行资本)+待发行资本发行资本=认购资本待发行资本=待认购资本 3

实收资本和待收资本【实收资本或实缴资本】,亦称已缴资本,是指股东已经向公司缴纳的资本或公司实际收到的资本

实缴资本是就股东视角而言,在公司视角,实缴资本即为