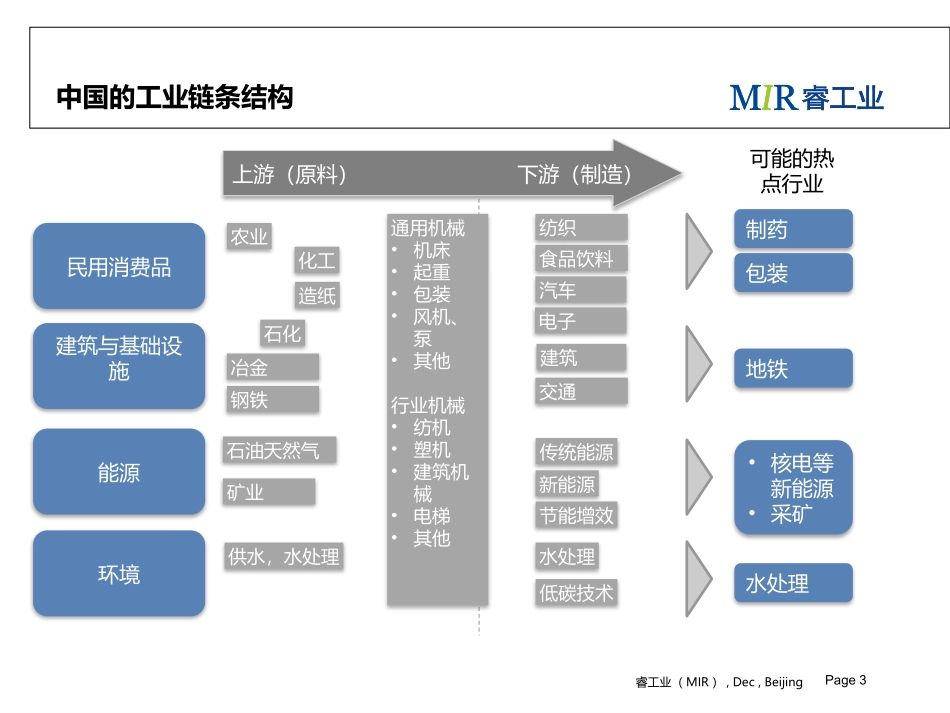

中国运动控制市场分析睿工业(MIR)2012年12月Page2睿工业(MIR),Dec,Beijing目录PartI中国机械工业升级与自动化趋势PartII工业伺服市场PartIIICNC市场PartIV编码器市场PartV机器人市场Page3睿工业(MIR),Dec,Beijing中国的工业链条结构建筑与基础设施上游(原料)下游(制造)纺织食品饮料通用机械•机床•起重•包装•风机、泵•其他行业机械•纺机•塑机•建筑机械•电梯•其他石油天然气矿业冶金钢铁石化化工民用消费品能源环境传统能源交通建筑新能源水处理供水,水处理低碳技术汽车节能增效农业制药包装地铁•核电等新能源•采矿水处理电子造纸可能的热点行业Page4睿工业(MIR),Dec,Beijing工业的增长动因工业的增长曲线是基于宏观经济趋势的政策推动型政策鼓励:风电等新能源、环保政策准入:交通化工经济成长节点人均收入在不同水平引发的市场:家电、汽车旅游技术进步(工业结构)•从劳动密集到技术密集•从本土市场到出口市场Page5睿工业(MIR),Dec,Beijing自动化在工业结构调整中的作用工业结构调整中的关键进步材料工艺设计自动化经营管理的进步和国际化工业链条完善形成的产业链黏性Page6睿工业(MIR),Dec,Beijing自动化进步的动力-技术与需求机械自身性能机械的变化机械所在工厂工厂所在地•更高的生产效率•更高的制造质量(复杂)•良好界面•柔性生产的需求•安全•从相对分散的单独制造到相互关联的复杂生产线•从脱离在经营者实现外,到成为整个商业决策链条中的一部分(MES)•从区域到全国,从本土到出口自动化的对应机械自动化•更高的控制器性能•运动控制功能•HMI的成长•结合工艺设计的软件方案•安全工厂自动化•工业通讯•透明工厂•MES远程服务•远程诊断•国际认证Page7睿工业(MIR),Dec,Beijing机