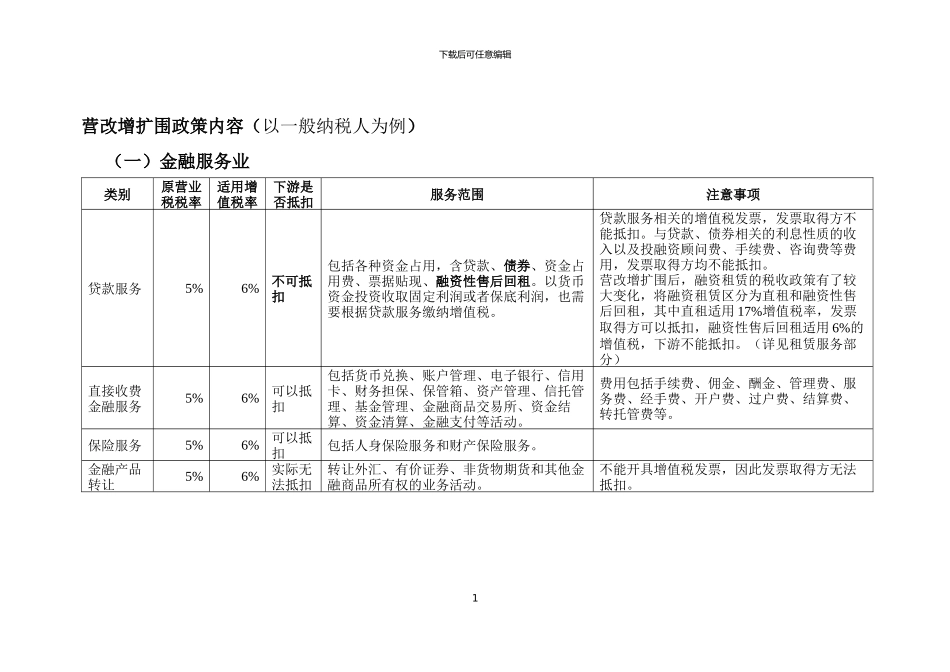

下载后可任意编辑营改增扩围政策内容(以一般纳税人为例)(一)金融服务业类别原营业税税率适用增值税率下游是否抵扣服务范围注意事项贷款服务5%6%不可抵扣包括各种资金占用,含贷款、债券、资金占用费、票据贴现、融资性售后回租

以货币资金投资收取固定利润或者保底利润,也需要根据贷款服务缴纳增值税

贷款服务相关的增值税发票,发票取得方不能抵扣

与贷款、债券相关的利息性质的收入以及投融资顾问费、手续费、咨询费等费用,发票取得方均不能抵扣

营改增扩围后,融资租赁的税收政策有了较大变化,将融资租赁区分为直租和融资性售后回租,其中直租适用 17%增值税率,发票取得方可以抵扣,融资性售后回租适用 6%的增值税,下游不能抵扣

(详见租赁服务部分)直接收费金融服务5%6%可以抵扣包括货币兑换、账户管理、电子银行、信用卡、财务担保、保管箱、资产管理、信托管理、基金管理、金融商品交易所、资金结算、资金清算、金融支付等活动

费用包括手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等

保险服务5%6%可以抵扣包括人身保险服务和财产保险服务

金融产品转让5%6%实际无法抵扣转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动

不能开具增值税发票,因此发票取得方无法抵扣

1下载后可任意编辑(二)现代服务业除租赁服务外,现代服务业增值税率为 6%

现代服务业个别子项目范围有所调整和拓展,主要的变化如下:类别服务内容与原政策范围调整备注研发和技术服务包括研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务

增加:专业技术服务包括气象服务、地震服务、海洋服务、测绘服务、城市规划、环境与生态监测服务等专项技术服务

减少:技术转让服务调整至转让无形资产技术咨询服务调整至鉴证咨询服务技术转让服务主要是转让专利和非专利技术的所有权和使用权,归入转让无形资产,增值税税率由 6%增加至