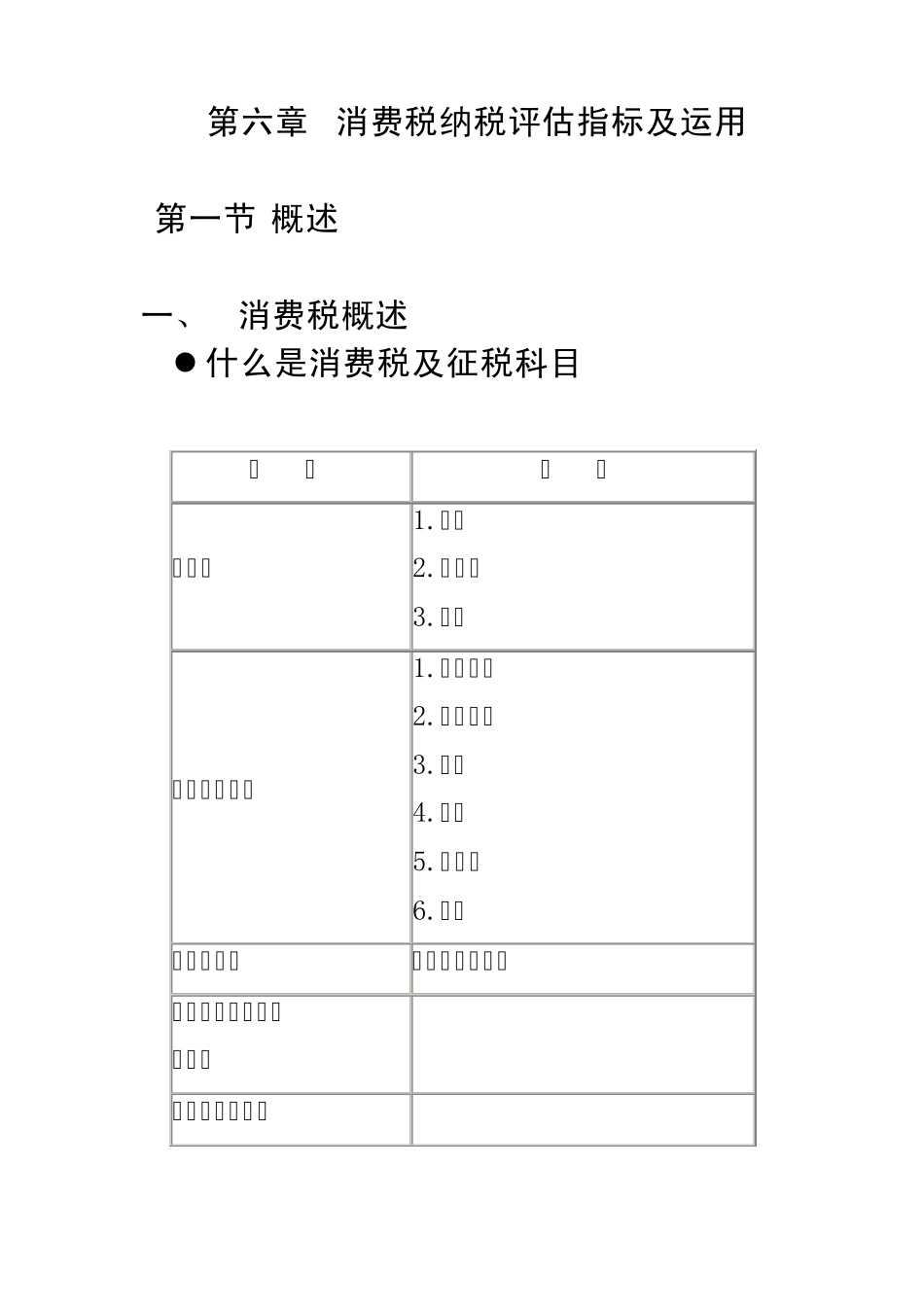

第六章 消费税纳税评估指标及运用 第一节 概述 一、 消费税概述 什么是消费税及征税科目 税 目 子 目 一、烟 1

烟丝 二、酒及酒精 1

粮食白酒 2

薯类白酒 3

酒精 三、化妆品 包括成套化妆品 四、贵重首饰及珠宝玉石 五、鞭炮、焰火 六、成品油 包括汽油、柴油等7 个子目 七、汽车轮胎 八、摩托车 轻便摩托车、摩托车(两轮、三轮) 九、小汽车 十、高尔夫球及球具 十一、高档手表 十二、游艇 十三、木制一次性筷子 十四、实木地板 消费税的征收环节 消费税的计算方法 三种计税方法 计税公式 1

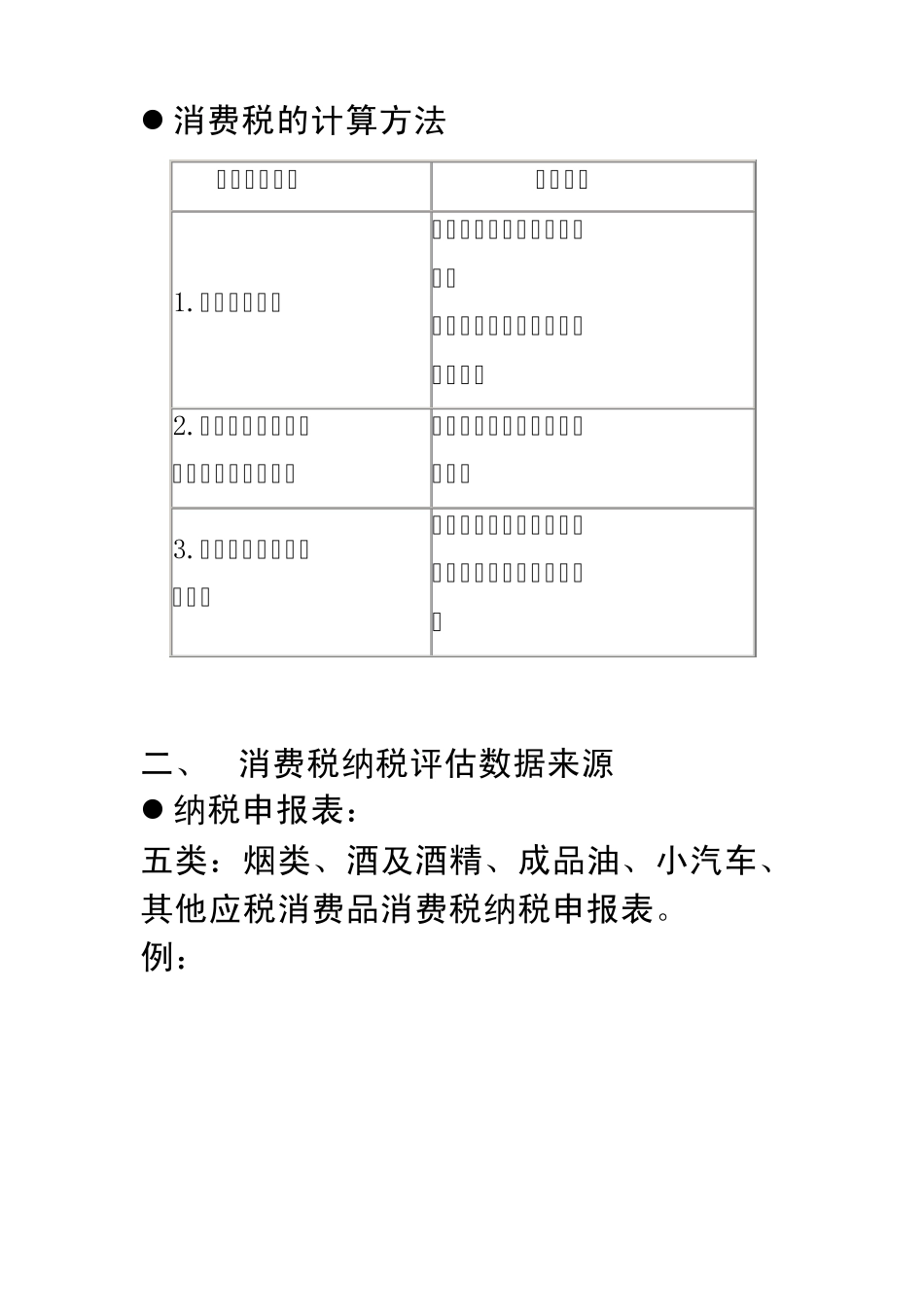

从价定率计税 应纳税额=销售额×比例税率 销售额(含消费税、不含增值税) 2

从量定额计税(啤酒、黄酒、成品油) 应纳税额=销售数量×单位税额 3

复合计税(白酒、卷烟) 应纳税额=销售额×比例税率+销售数量×单位税额 二、 消费税纳税评估数据来源 纳税申报表: 五类:烟类、酒及酒精、成品油、小汽车、其他应税消费品消费税纳税申报表

例: 烟类应税消费品消费税纳税申报表 税款所属期:2010年1月1日 至2010年1月31日 纳税人名称(公章):A卷烟厂 纳税人识别号: 填表日期:2010年2月10日 单位:卷烟万支、雪茄烟支、烟丝千克;金额单位:元(列至角分) 适用税率 销售数量 销售额 应纳税额 定额税率 比例税率 卷烟 30元 /万支 36% 5004 17 013 600

00 6 275 016

00 卷烟 30元 /万支 56% 0 0

00 雪茄烟 —— 36% 0 0

00 烟 丝 —— 30% 0 0

00 合 计 —— —— —— —— 6 275 016

00 声 明 此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的