1 第十章 期权价格概述 【学习目标】 本章是期权部分的重点内容之一

本章首先从内在价值和时间价值两个方面对期权价格进行了深入解析,分析了影响期权价值的主要因素,确定期权价格的基本边界,探讨了美式期权是否需要提前执行的问题,从而画出了期权价格曲线的基本形状,最后,我们运用无套利分析的基本方法,推出了看涨期权和看跌期权之间的平价关系

学习完本章,读者应能够运用期权价格曲线,深入掌握期权价格中的内在价值和时间价值的有关内容,掌握期权价值的主要影响因素和期权价格的基本边界,掌握看涨期权和看跌期权之间的平价关系,同时理解美式期权的提前执行问题

如第八章所述,期权交易实质上就是一种权利的交易

在这种交易中,期权购买者为了获得期权合约所赋予的权利,就必须向期权出售者支付一定的费用

这一费用就是期权费(期权价格),即期权合约本身的价格

在期权交易中,期权价格(价值1)的决定是一个重要而复杂的核心问题

自1973 年以来,许多专家和学者纷纷提出各自的期权定价模型,以说明期权价格的决定和变动

在这些模型中,最著名的模型主要有如下两个:一个是布莱克-舒尔斯模型(The Black-Scholes Model),另一个则是二项式模型(The Binominal Model)

在第十一章,我们将对这两个模型作一简要的介绍和评价

在此之前,为了更好地说明这两个模型的内涵,我们有必要先对各种期权定价模型的理论基础——期权价格的构成、影响期权价格的主要因素以及期权价格的边界等问题进行深入的分析

第一节 期权价格解析 尽管在现实的期权交易中,期权价格会受到多种因素的复杂影响,但从理论上说,期权价格都是由两个部分组成的:一是内在价值,二是时间价值

即 期权价格=期权内在价值+期权时间价值

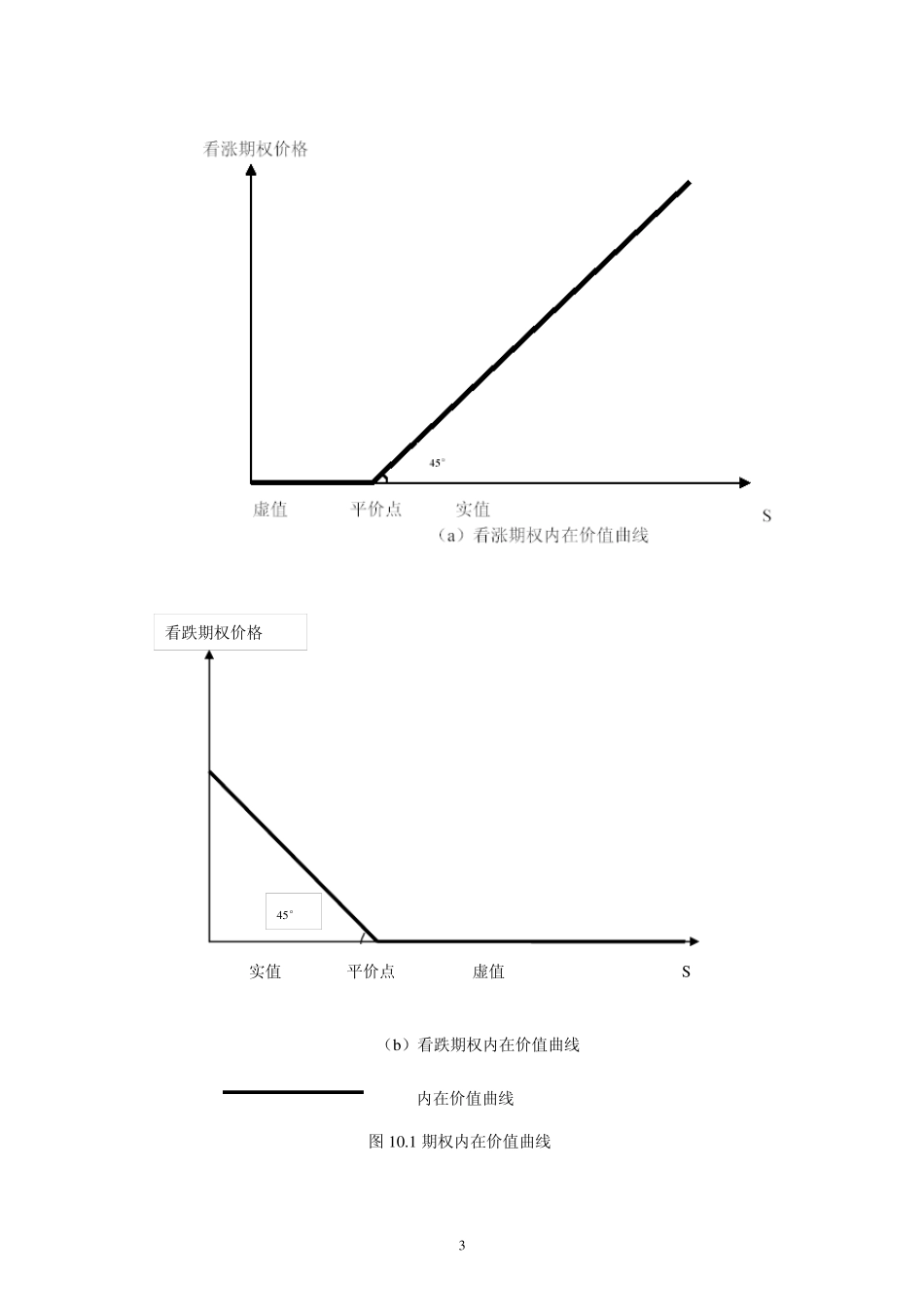

一、期权的内在价值 期权的内在价值(Intrinsic Valu e)是指期权合约本身所具有的价值,也就是期权多方