无形资产评估案例(一)文 章 推 荐相 关 评 论信息分类:评估实战加入时间:2000 年 1 月 1 日 10:20 文章出处:评估专家网文章作者:陈德全一、评估项目名称:A 公司无形资产的价值评估二、委托方及资产占有方:A 公司 ( 概况略 ) 三、评估目的:为 A 公司将其资产投资于组建中的股份有限公司提无形资产的价格依据

四、评估范围和对象:A 公司的无形资产

五、评估基准日:1998 年 7 月 31 日六、评估依据 ( 一) 国家国有资产管理局《资产评估操作规范意见( 试行 ) 》; ( 二) 《中国机械工业年鉴(1997)>>; ( 三) 国家财政部1998 年 6 月 9 日发布的1998 年第 5 号公告; ( 四) 中国人民银行1998 年 6 月 30 日关于调整存贷款利率的公告; ( 五) 中国经济景气监测中心1998 年 6 月 30 日公布的 1998 年 l 一 6 月国有企业生产经营业绩监测指标

( 六)A 公司提供的1994— 1997 年的公司年度财务报表

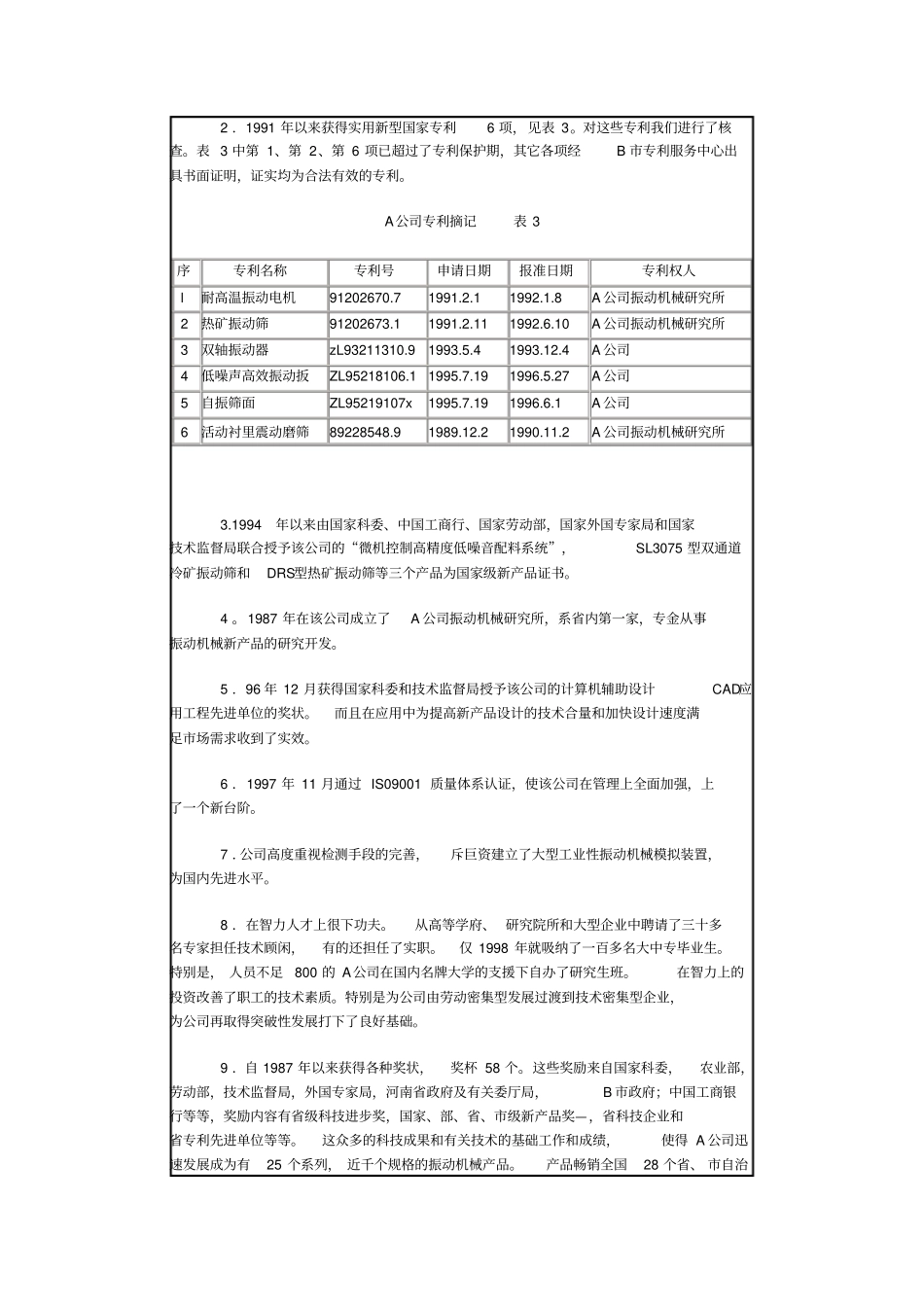

( 七)A 公司提供的专利证书及科技成果鉴定证书

七、 A 公司无形资产的清查情况无形资产是指特定主体控制的不具有独立实体,而对生产经营能长期持续发挥作用并带来经济利益的一切经济资源

无形资产的具体形态有专列,专有技术, 商标和商誉等等

判断一个企业是否存在无形资产的判据是它的运营效果中有无超额收益

超额收益是指企业收益超出平均收益的部分

( 一)A 公司具有无形资产 A 公司是一个以生产销售矿冶设备中振扳动机械为主的工业企业

为了判断该公司是否存在无形资产,我们做了比较大量的调查工作,进而在分析的基础上做出了判定

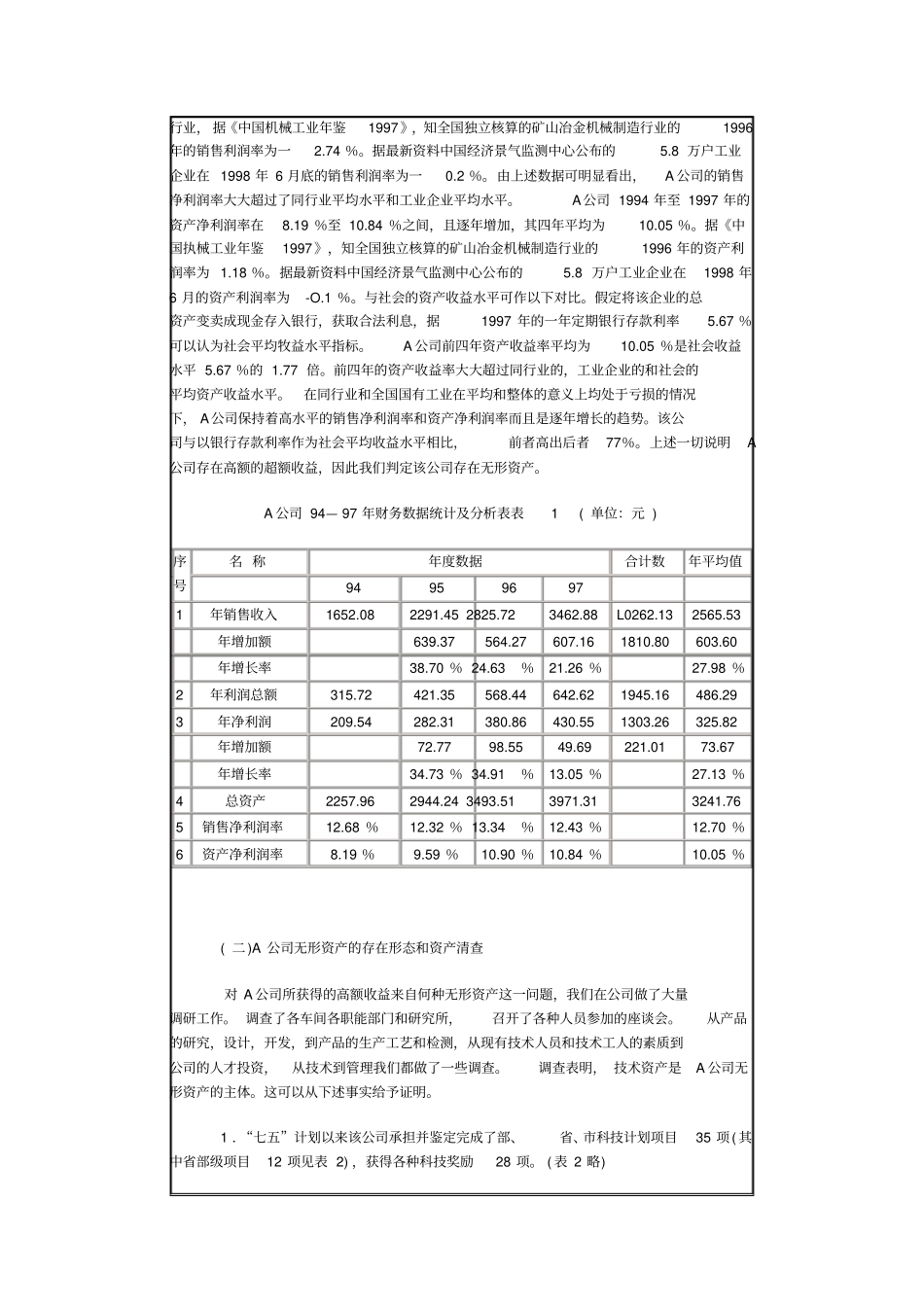

以 A 公司提供的94 年一 97 年四年的年度财务报表为依据,我们编制了A 公司 94年一 97 年财务数据统计及分析表( 详见表 1) ,对 A 公司是否存在超