会计账簿登记实训【实训题一】一、目的:练习现金日记账和银行存款日记账的登记

二、要求:登记现金日记账和银行存款日记账,并结出余额(附现金、银行存款日记账账页各一张)

三、资料:1.甲企业 2009 年 12 月初现金和银行存款日记账上的余额分别为 2000 元和 100000 元

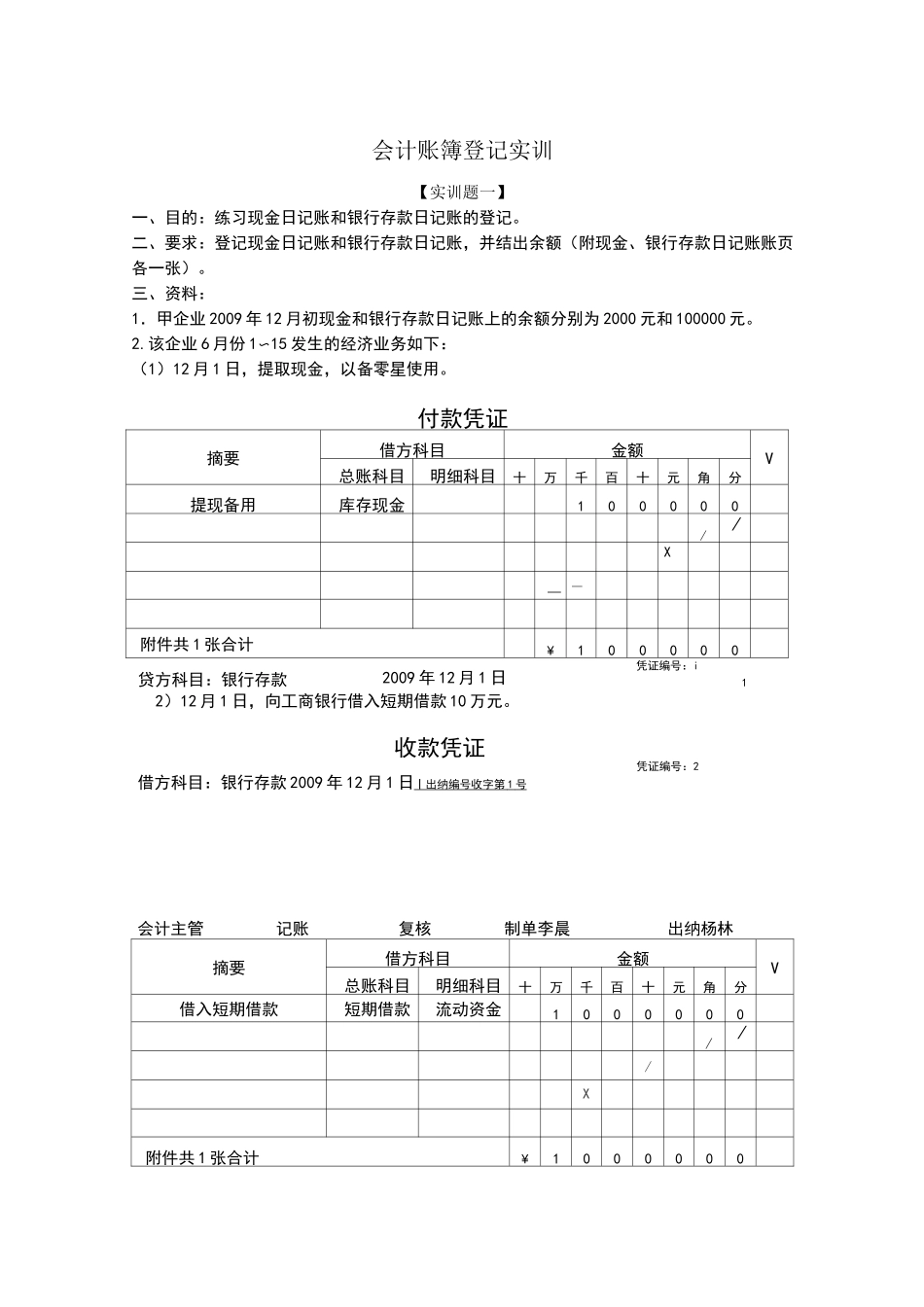

该企业 6 月份 1〜15 发生的经济业务如下:(1)12 月 1 日,提取现金,以备零星使用

付款凭证摘要借方科目金额V总账科目明细科目十万千百十元角分提现备用库存现金100000//X——附件共 1 张合计¥1000002)12 月 1 日,向工商银行借入短期借款 10 万元

收款凭证凭证编号:2借方科目:银行存款 2009 年 12 月 1 日丨出纳编号收字第 1 号 摘要借方科目金额V总账科目明细科目十万千百十元角分借入短期借款短期借款流动资金1000000///X附件共 1 张合计¥1000000凭证编号:i贷方科目:银行存款2009 年 12 月 1 日会计主管复核制单李晨出纳杨林记账1会计主管记账复核制单李晨出纳杨林(3)12 月 2 日,向沧江公司采购乙材料 1000 千克,每千克 20 元,合计 20000 元,增值税进项税额 3400 元,货款以银行存款支付

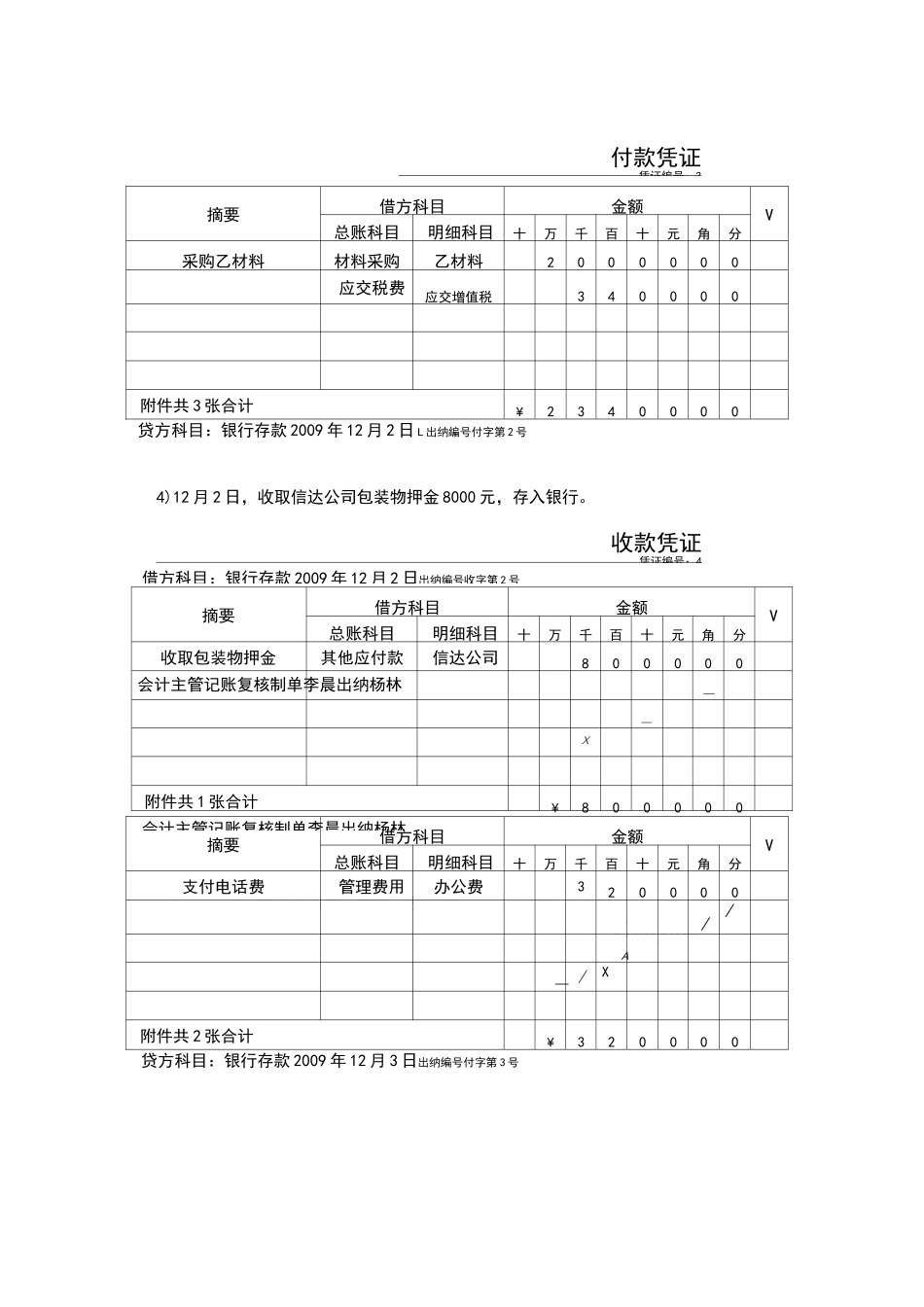

付款凭证凭证編号:34)12 月 2 日,收取信达公司包装物押金 8000 元,存入银行

收款凭证凭证编号:4摘要借方科目金额V总账科目明细科目十万千百十元角分收取包装物押金其他应付款信达公司800000——X附件共 1 张合计¥8000005)12 月 3 日,支付公司本月的电话费 3200 元,开出转账支票支付

付款凭证凭证编号:5摘要借方科目金额V总账科目明细科目十万千百十元角分采购乙材料材料采购乙材料2000000应交税费应交增值税340000附件共 3 张合计¥2340000摘要借方科目金额V总账科目明细科目