2 0 1 3 中国药品流通行业运行统计分析报告 一、药品流通行业发展概况 (一)发展概述 2 0 1 3 年国家医药卫生体制改革继续向纵深推进,在《全国药品流通行业发展规划纲要(2 0 1 1 -2 0 1 5 年)》的指导下,行业结构调整效果逐步显现,发展方式不断优化,行业集中度和流通效率均有所提升,企业基于现代医药物流和互联网技术的创新业务取得新突破,药品流通行业销售规模与经济效益稳步增长,总体呈现持续向好的发展态势

(二)运行分析 1 、整体规模 2 0 1 3 年,药品流通市场规模稳步提高

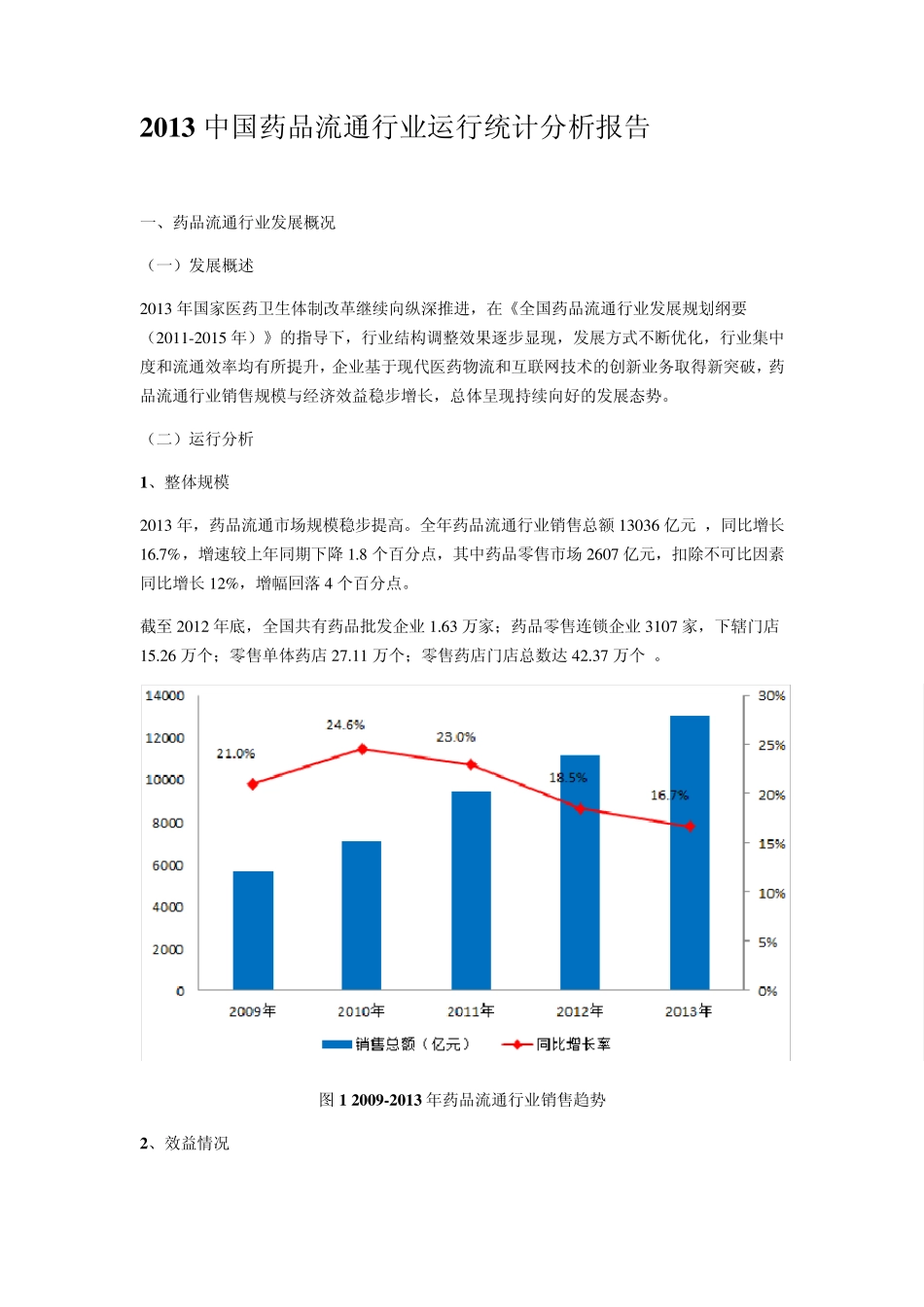

全年药品流通行业销售总额 1 3 0 3 6 亿元 ,同比增长1 6

7 %,增速较上年同期下降 1

8 个百分点,其中药品零售市场 2 6 0 7 亿元,扣除不可比因素同比增长 1 2 %,增幅回落 4 个百分点

截至 2 0 1 2 年底,全国共有药品批发企业1

6 3 万家;药品零售连锁企业3 1 0 7 家,下辖门店1 5

2 6 万个;零售单体药店 2 7

1 1 万个;零售药店门店总数达 4 2

3 7 万个

图 1 2 0 0 9 -2 0 1 3 年药品流通行业销售趋势 2 、效益情况 2 0 1 3 年,全国药品流通直报企业主营业务收入9 8 7 3 亿元,同比增长1 7 %,增幅回落3 个百分点;实现利润总额2 0 2 亿元,同比增长1 6 %,增幅回落0

5 个百分点;平均毛利率6

7 %,同比下降0

2 个百分点;平均费用率5

1 %,同比下降0

1 个百分点;平均利润率1

7 %,同比下降0

2 个百分点

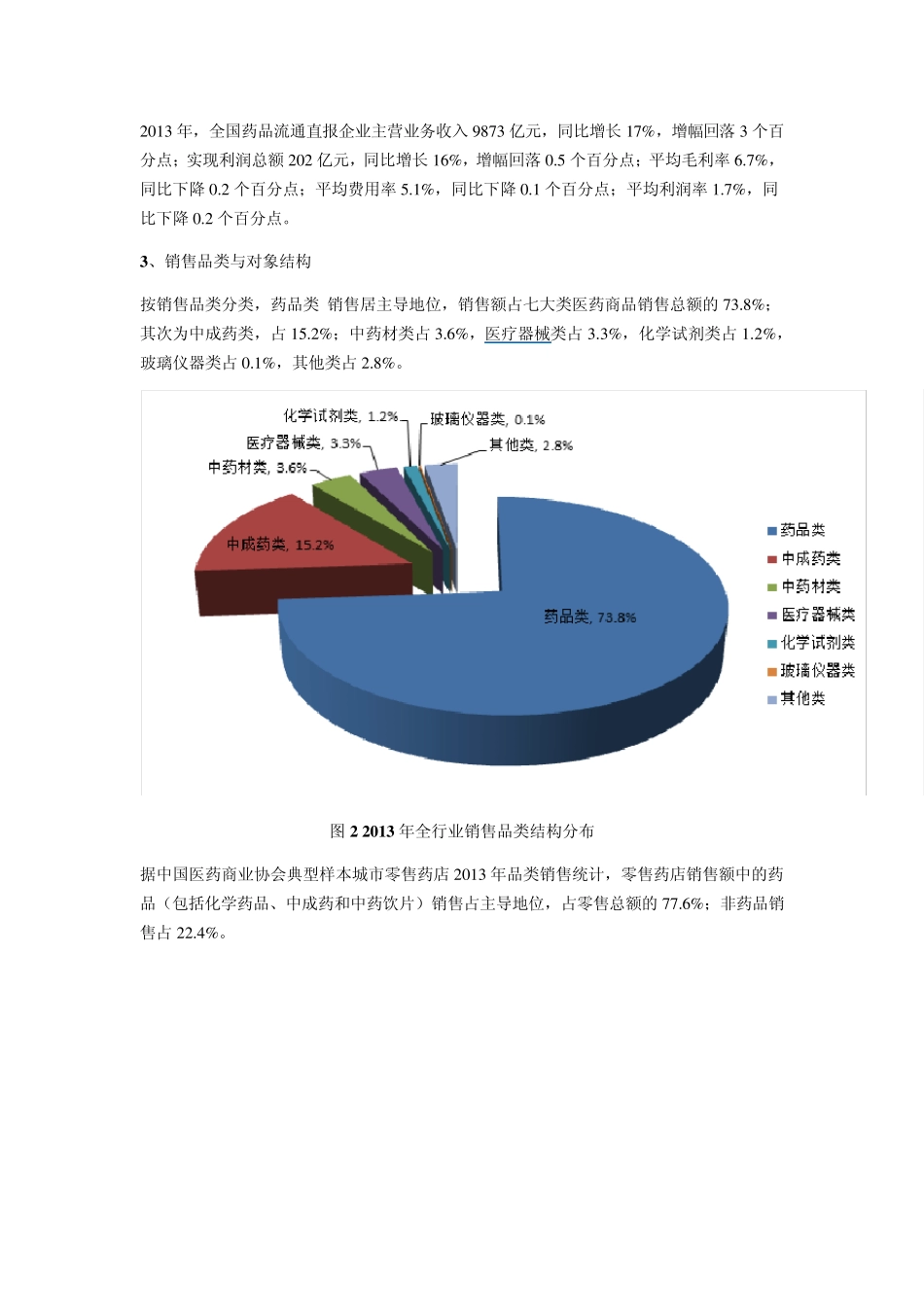

3 、销售品类与对象结构 按销售品类分类,药品类 销售居主导地位,销售额占七大类医药商品销售总额的 7 3

8 %;其次为中成药类,占 1 5

2 %;中药材类占 3

6 %,医疗器械类占 3

3 %,化学