〈企业会计准则第 40 号 ——合营安排〉应用指南 一、 总体要求 《企业会计准则第40 号一一合营安排》(以下简称“本准则”)明确提出了合营安排的定义,规定了合营安排的认定与分类的原则和方法、并规范了各参与方在合营安排中利益份额的会计处理

本准则明确提出了合营安排的定义

合营安排是一项由两个或两个以上的参与方共同控制的安排

合营安排其有两个特征,一是各参与方均受到该安排的约束;二是两个或两个以上的参与方对该安排实施共同控制,即任何一个参与方都不能够单独控制该安排,对该安排具有共同控制的任何一个参与方均能够阻止其他参与方或参与方组合单独控制该安排

本准则规定了合营安排的认定与分类的原则和方法

是否存在共同控制是判断一项安排是否为合营安排的关键

共同控制是按照相关约定等分享对一项安排的控制权,并且仅在对相关活动(即对该安排的回报具有重大影响的活动)的决策要求分享控制权的参与方一致同意时才存在

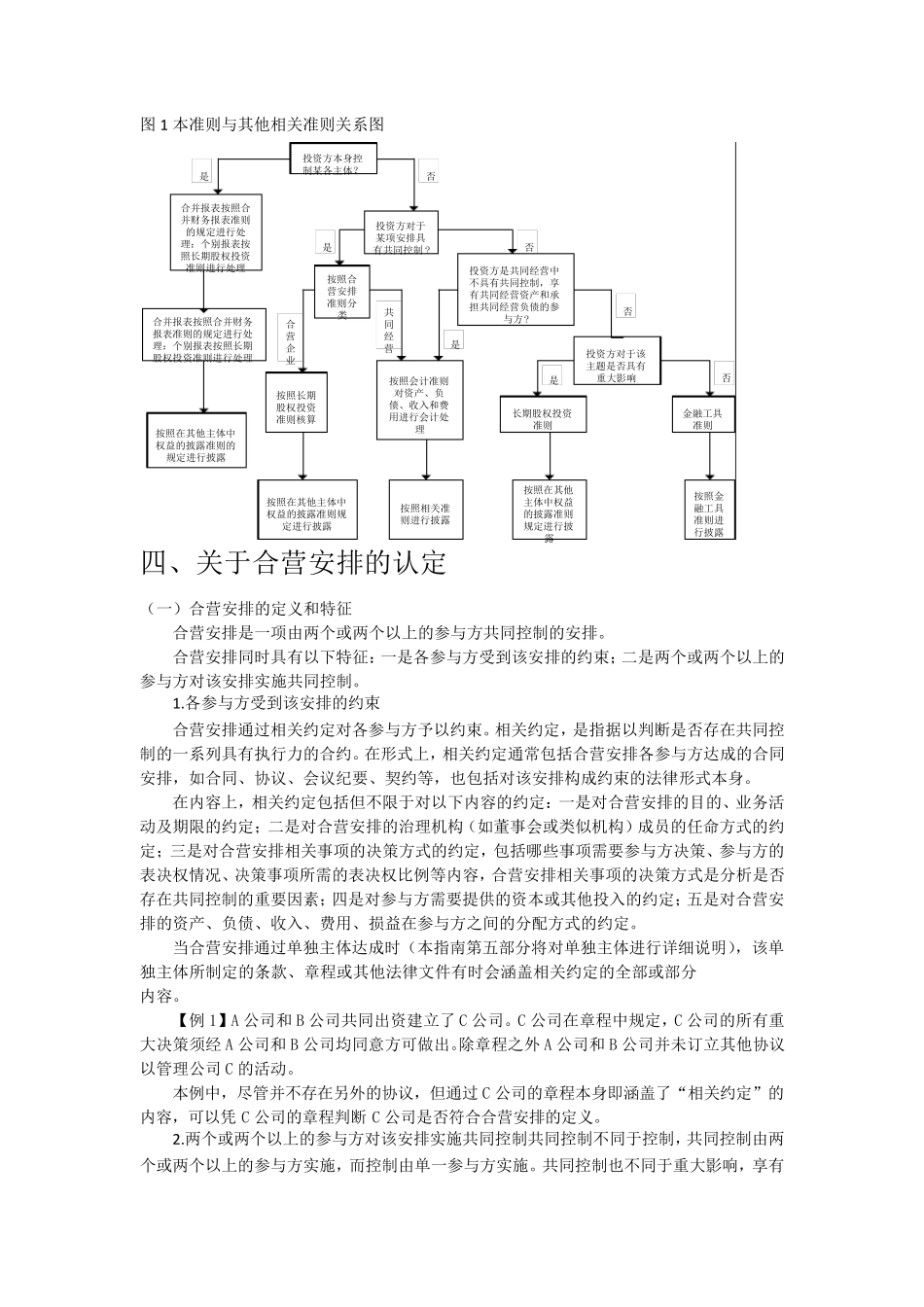

合营安排分为两类— — 共同经营和合营企业

共同经营是指共同控制一项安排的参与方享有与该安排相关资产的权利,并承担与该安排相关负债的合营安排

合营企业是共同控制一项安排的参与方仅对该安排的净资产享有权利的合营安排

认定一项安排是合营安排后,应当根据合营方获得回报的方式这一经济实质,来判断该合营安排应当被划分为共同经营还是合营企业

即,如果合营方通过对合营安排的资产享有权利,并对合营安排的义务承担责任来获得回报,则该合营安排应当被划分为共同经营;如果合营方仅对合营安排的净资产享有权利,则该合营安排应当被划分为合营企业

本准则规范了各参与方在共同经营和合营企业中利益份额的会计处理原则,会计处理上适用其他准则的,本准则做了相应说明

合营方在合营安排中权益的披露,适用《企业会计准则第41 号一一在其他主体中权益的披露》(以下简称“在其他主体中权益的披露准则”)及其应用指南(2014)