一、思考题 1.为什么会计人员和审计人员要参与会计信息系统的开发

会计信息系统的建立是企业的一项重要财务活动

会计信息系统的开发如同企业产品的生产,会计信息系统是经过一系列复杂阶段活动产出的产品,这种产品也必须经过设计、授权和过程控制

会计人员应该关注会计信息系统开发过程的完整性

会计信息系统用于向企业内部和外部提供会计信息,会计信息的质量直接取决于建立会计信息系统的开发活动

会计人员和审计人员参与会计信息系统的开发活动,能够使系统开发专业人员明确他们的问题和需求,确保会计信息系统遵循会计准则、财务会计制度和相关法律、法规的规定,并建立、健全、执行了恰当的控制,保证会计信息系统能够留有充分的审计线索

2.什么是系统开发生命周期

各阶段的主要任务和文档是什么

广义上讲,任何系统均有其产生、发展、成熟、消亡或更新换代的过程,这个过程称为系统的生命周期(Sy stem Life Cy cle)

任何系统开发工程基本上都要经历相同的系统开发生命周期的 5 个阶段:系统规划、系统分析、系统设计、系统实施和系统运行与维护

系统开发生命周期概念为计划和控制具体的开发活动提供了一个总体框架

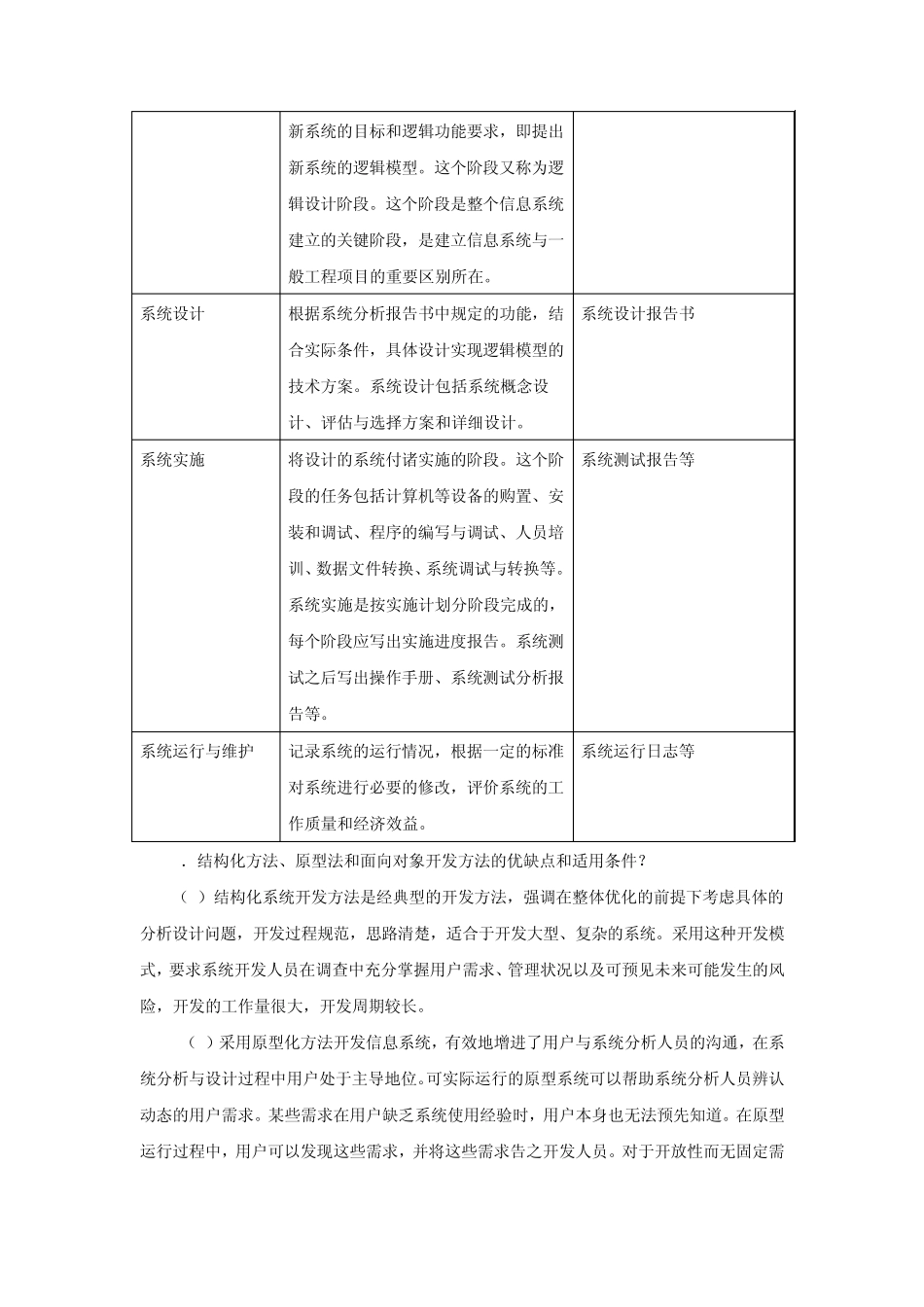

各阶段的主要任务和文档如下表: 生命周期 主要任务 主要文档 系统规划 对企业的环境、目标、现行系统的状况进行初步调查,明确现行系统存在的问题,根据企业目标和发展战略,对建立新系统的需求做出分析和预测,研究建立新系统的必要性和可能性,根据需要与可能,提出拟建新系统的备选方案

对这些方案进行可行性分析,写出可行性项目建议书

可行性项目建议书 系统分析 在可行性研究的基础上,对现行系统进行详细调查和全面分析,描述现行系统的业务流程,指出现行系统的局限性和不足,对现行系统提出修改方案,确定系统分析报告书

系统分析报告书是系统设计的依据,也是未来系统验收的依据

新系统的目标和逻辑功能要求