《国际税收》课程标准 前言:本课程是为税务专业学生开设的一门专业必修课

通过本课程的学习,能够使该专业的学生了解国际税收的一些基本理论和基本方法,使学生比较系统地学习和掌握国际税收的基本理论和基本知识,掌握国际税收、国际双重征税和国际逃税与避税以及国际税收协定,提高学生对国际税收的理解和认识,使学生能运用所学知识分析和解决有关的理论问题和实际问题,具备一定的处理纠纷的能力,以适应经济全球化的需要

本门课程共 68学时

本教学标准按照教材与教学大纲制定,同时参考了学院教学标准写作相关规定

由张海涛执笔

一、课程的说明: 国际税收这门课程主要是向学生传授一定的有关国际投资、国际经济与技术交流、国际贸易过程中税收管理与合作的基本知识和技能

其内容与体系大体包括对跨国课税对象征税的国际规范、所得的国际重复征税及其减除方法、国际避税与反避税、国际税收协定以及商品课税的国际协调问题等等

通过教学,要求学生初步掌握国际重复征税的减除方法、国际避税的主要防范措施、国际税收协定等内容

《国际税收》是税务专业的必修课程,作为研究世界经济和国际经济必需的一门学科 ,国际税收的研究领 域 既 涉 及经济理论,又 涉 及国际税收的法律 法规

这门课程主要是向学生传授一定的有关国际投资、国际经济与技术交流、国际贸易过程中税收管理与合作的基本知识和技能

它 的先 修课程是经济学、财 政 学、国家 税收、税收管理和国际贸易等

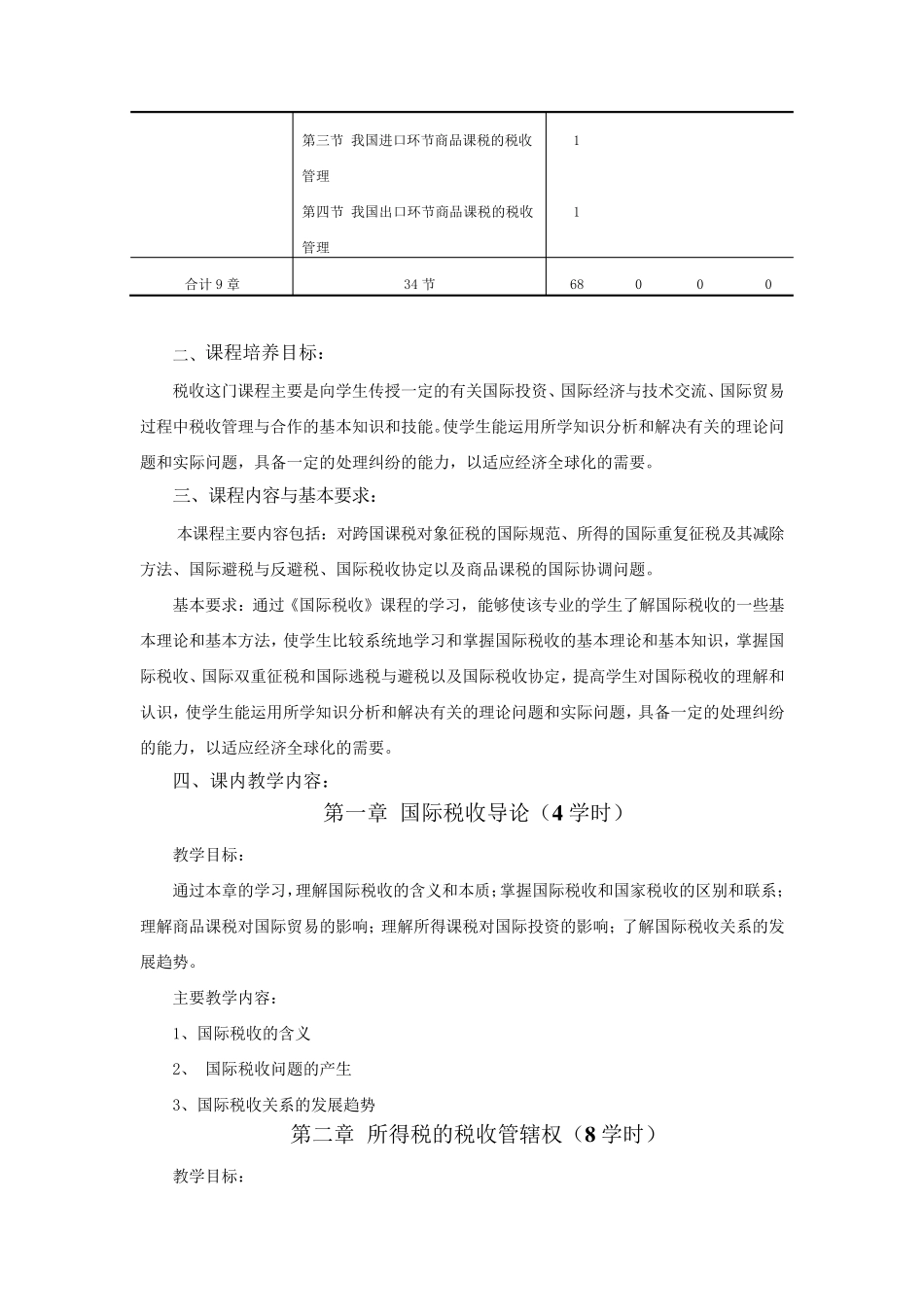

本门课程共68学时,其中理论学时68学时,实践 学时0学时

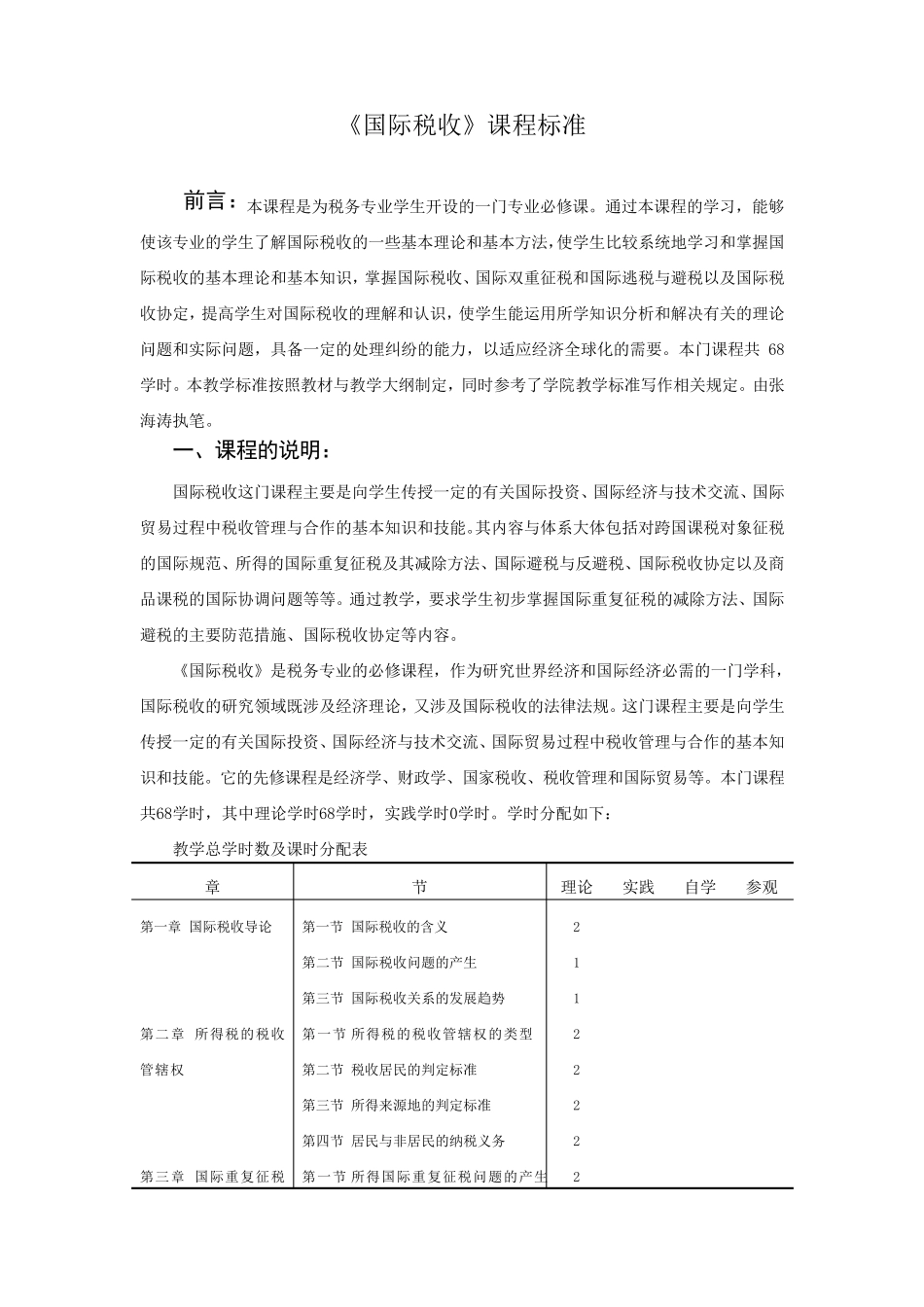

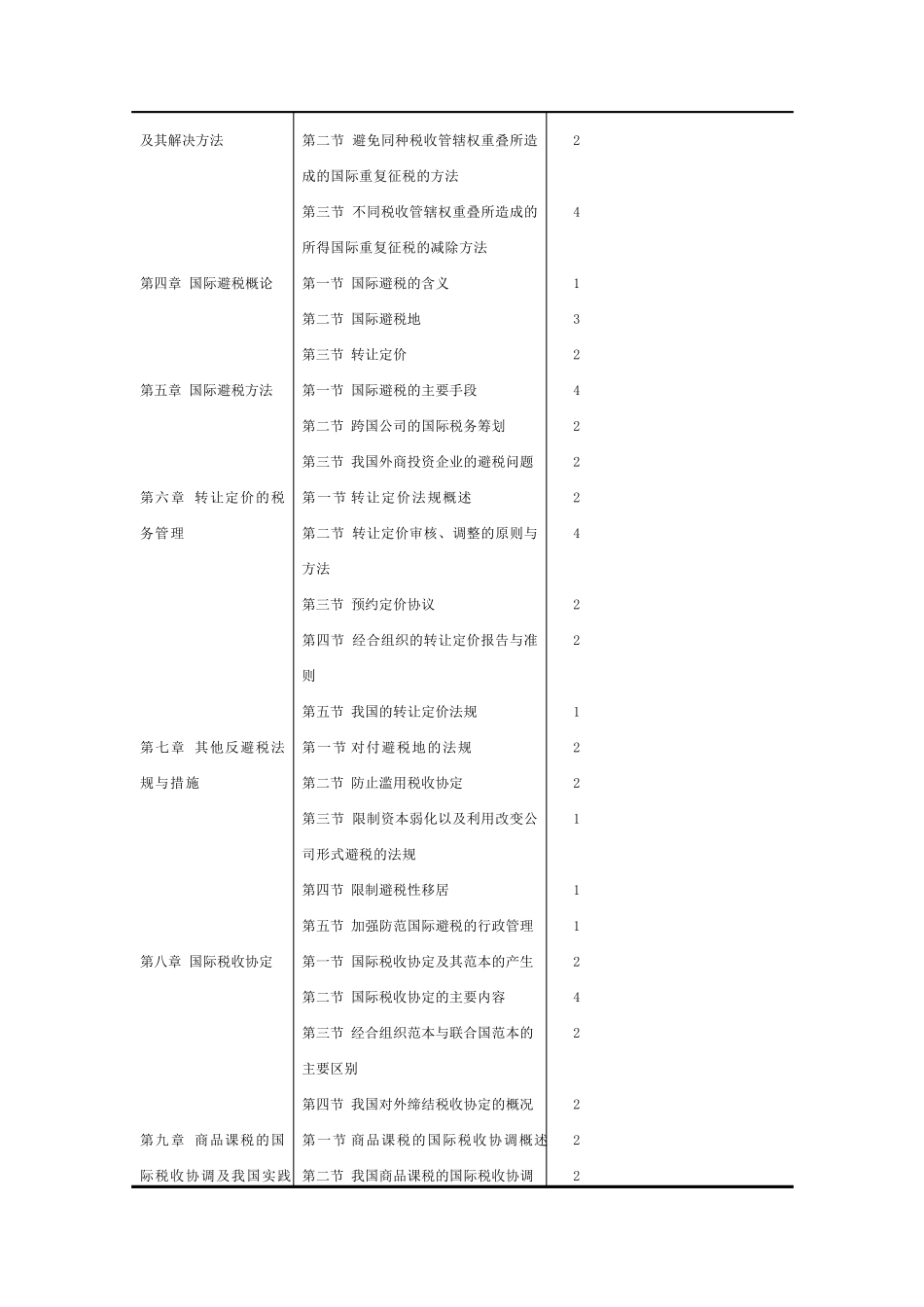

学时分配 如 下 : 教学总 学时数 及课时分配 表 章 节 理论 实践 自 学 参观 第 一章 国际税收导 论 第 一节 国际税收的含 义 2 第 二 节 国际税收问题的产 生 1 第 三 节 国际税收关系的发 展 趋 势 1 第 二 章 所得税的税收管辖 权 第 一节 所得税的税收管辖 权 的类 型 2 第 二 节