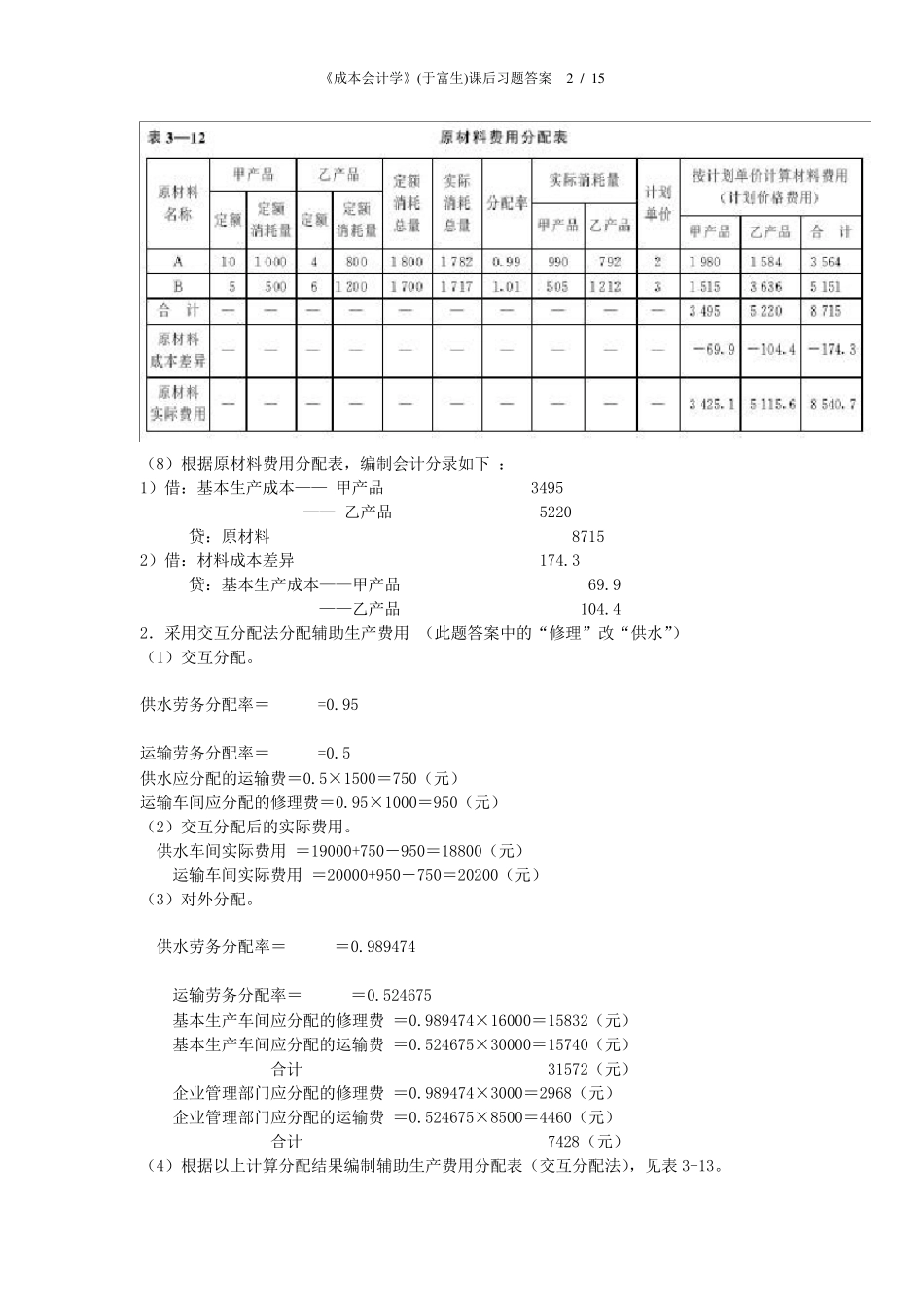

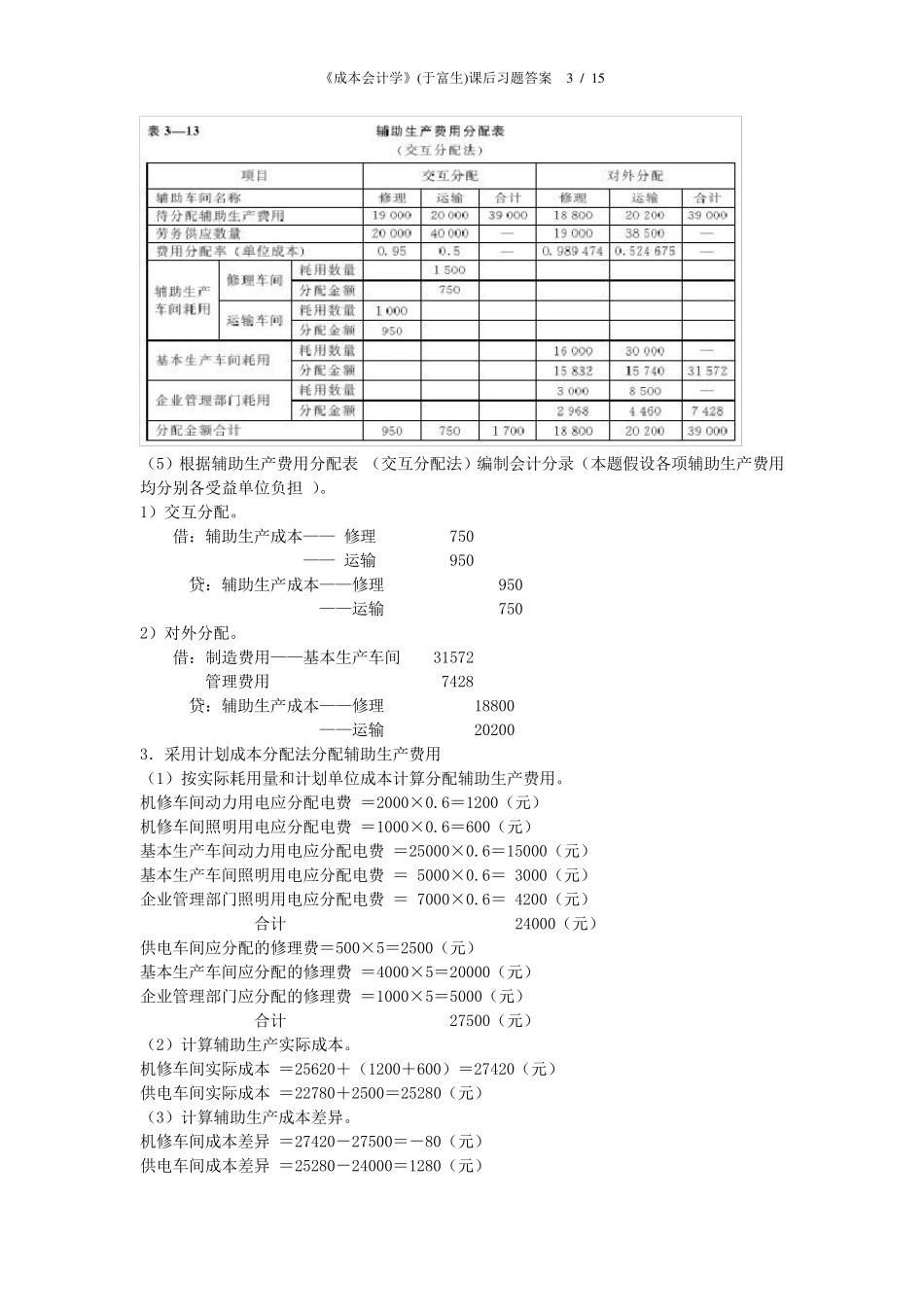

《成本会计学》(于富生)课后习题答案 1 / 1 5 《成本会计学》课后习题答案 第3 章 费用在各种产品以及期间费用之间的归集和分配 四、教材练习题答案 1.按定额消耗量比例分配原材料费用 (1)甲、乙两种产品的原材料定额消耗量

A 材料: 甲产品定额消耗量 =100×10=1000(千克) 乙产品定额消耗量 =200× 4=800(千克) 合计 1800(千克) B 材料: 甲产品定额消耗量 =100×5= 500(千克) 乙产品定额消耗量 =200×6=1200(千克) 合计 1700(千克) (2)计算原材料消耗量分配率

A 材料消耗量分配率 ==0

99 B材料消耗量分配率 ==1

01 (3)计算甲、乙两种产品应分配的原材料实际消耗量

甲产品应分配的 A 材料实际数量 =1000×0

99=990(千克) 乙产品应分配的 A 材料实际数量 =800×0

99=792(千克) 甲产品应分配的 B 材料实际数量=500×1

01=505(千克) 乙产品应分配的 B 材料实际数量=1200×1

01=1212(千克) (4)计算甲、乙两种产品应分配的原材料计划价格费用

甲产品应分配的 A 材料计划价格费用 =990×2=1980(元) 甲产品应分配的 B 材料计划价格费用 =505×3=1515(元) 合计 3495(元) 乙产品应分配的 A 材料计划价格费用 = 792×2=1584(元) 乙产品应分配的 B 材料计划价格费用 =1212×2=3636(元) 合计 5220(元) (5)计算甲、乙两种产品应负担的原材料成本差异

甲产品应负担的原材料成本差异=3495×(-2%)=-69

9(元) 乙产品应负担的原材料成本差异=5220×(-2%)=-104

4(元) (6)计算甲、乙两种产品的实际原材料费用

甲产品实际原材料费用=3495-69