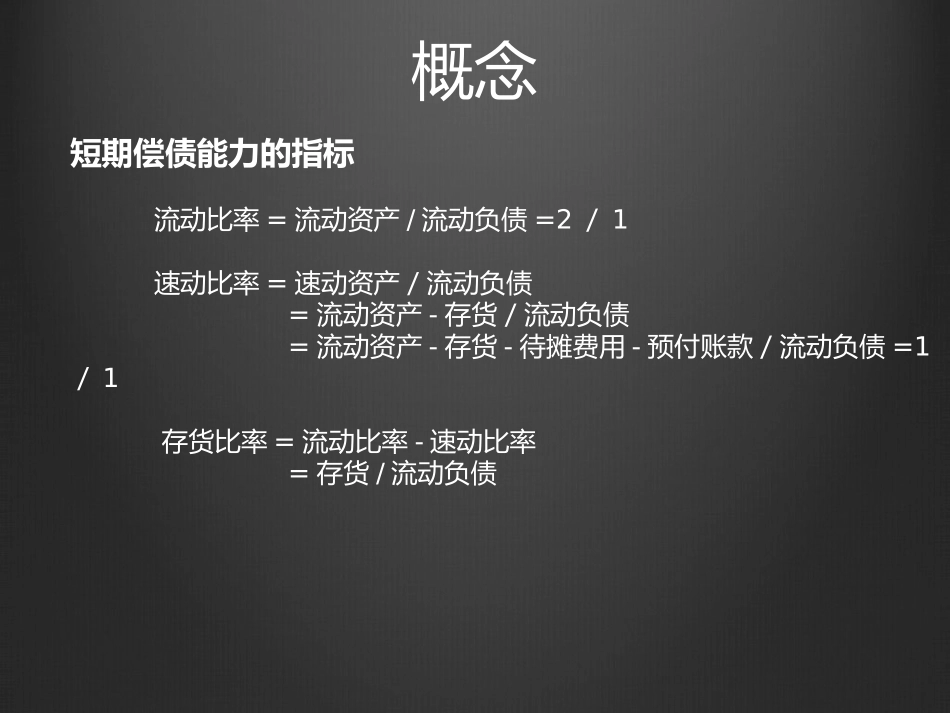

东方公司财务分析--管理会计第一次案例分析小组成员(按姓氏排名):韩宁冷燕华李真罗路遥王耀林袁泉概念问题解答东方公司财务分析概念短期偿债能力的指标流动比率=流动资产/流动负债=2/1速动比率=速动资产/流动负债=流动资产-存货/流动负债=流动资产-存货-待摊费用-预付账款/流动负债=1/1存货比率=流动比率-速动比率=存货/流动负债长期偿债能力指标资产负债率=负债总额资产总额获利能力指标资产报酬率=净利润/平均总资产资产报酬率=销售净利率×总资产周转率资产报酬率=净利润销售收入×销售收入平均总资产概念流动比率与速动比率的变动趋势为什么会产生差异

怎样消除这种差异

12345678910111200

8流动比率与速动比率变动趋势流动比率速动比率问题解答主要原因:库存存货该公司销售的商品属于季节性商品,第1、4季度为销售淡季,第2、3季度为销售旺季,在淡季储备存货,在旺季销售存货,故在淡季,流动比率高,在旺季,速动比率高

其他原因:预付账款、待摊费用消除差异的主要方法:1

实现“零库存”第1、4季存货占流动资产比重高达60-70%

消除差异首要任务就是减少存货,可实行准时制生产方式,合理配置资源,按需生产

减少预付账款1234567891011120%10%20%30%40%50%60%70%80%68%65%63%55%45%39%33%39%45%52%59%64%存货比重问题解答资产负债率的变动说明了什么问题

123456789101112010203040506070525560555350424546485052资产负债率(%)12345678910111200