范文范例指导参考学习资料整理附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》 (建办标〔 2016〕4 号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额

2、企业管理费组成内容中增加第(19)条 附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014 年)原规定一致,包含增值税可抵扣进项税额

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加

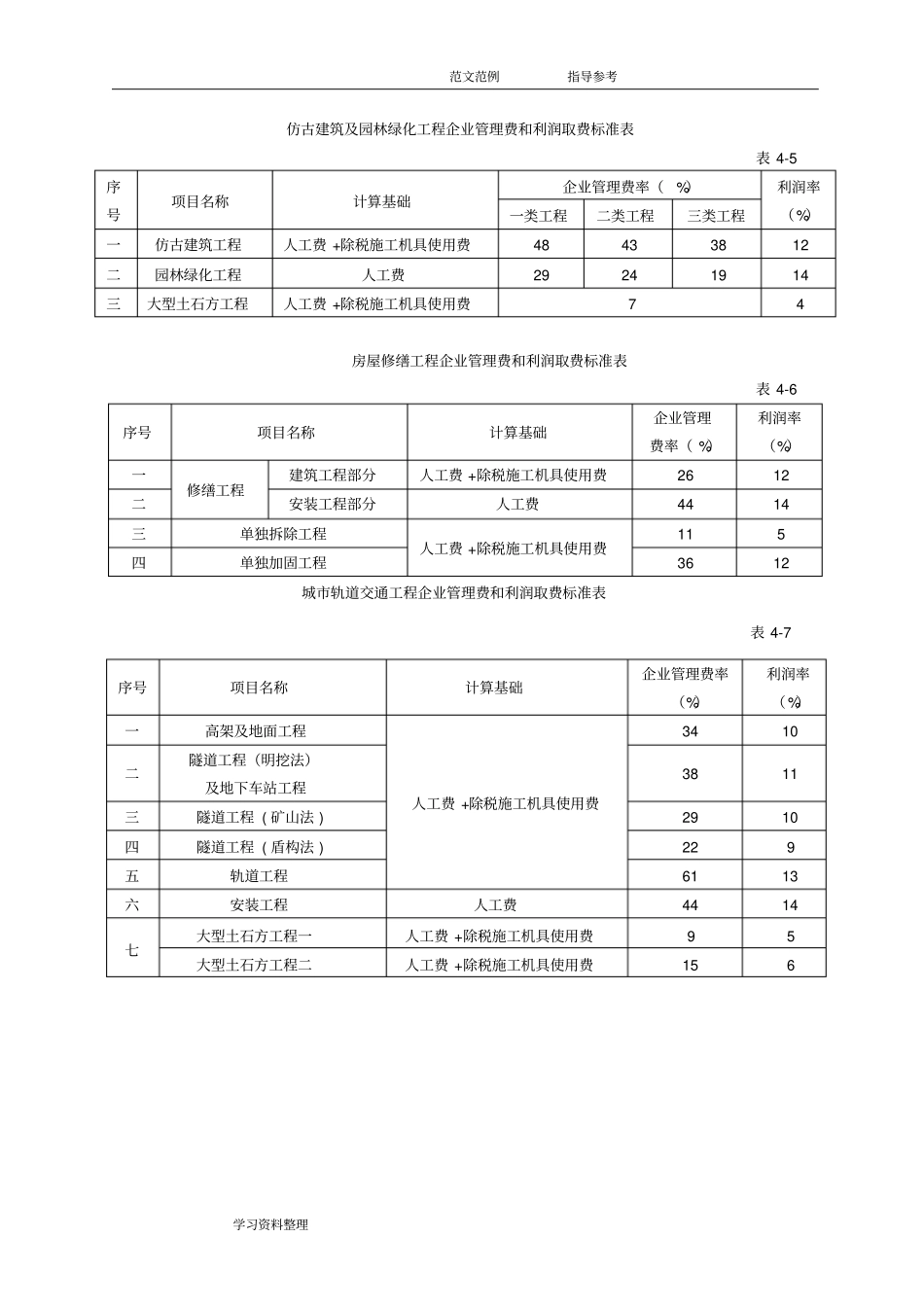

范文范例指导参考学习资料整理二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表表 4-1 序号项目名称计算基础企业管理费率(%)利润率(%)一类工程二类工程三类工程一建筑工程人工费 +除税施工机具使用费32 29 26 12 二单独预制构件制作15 13 11 6 三打预制桩、 单独构件吊装11 9 7 5 四制作兼打桩17 15 12 7 五大型土石方工程7 4 单独装饰工程企业管理费和利润取费标准表表 4-2 序号项目名称计算基础企业管理费率(%)利润率( %)一单独装饰工程人工费 +除税施工机具使用费43