下载后可任意编辑 1

8偿债能力分析( 1028P28) 1

1偿债资金来源偿债贷款的资金来源主要包括可用于归还借款的利润、 固定资产折旧、 无形资产及其它资产摊销费和其它还款资金来源

利润一般应是提取了盈余公积金、 公益金后的未分配利润所有被用于归还贷款的折旧基金, 应由未分配利润归还贷款后的余额垫回, 以保证折旧基金从总体上不被挪作她用, 在还清贷款后恢复其原有的经济属性固定资产折旧偿债资金来源无形资产及其它资产摊销费””摊销费具有 沉淀 性质, 能够用来归还贷款其它还款资金按有关规定能够用减免的营业税金来作为偿还贷款的资金来源建设投资贷款技术方案在建设期借入的全部建设投资贷款本金; 总额建设期的借款利息( 即资本化利息) 1

2偿债能力分析偿债能力分析指标包括: 借款偿还期、 利息备付率、 偿债备付率、 资产负债率、 流动比率、 速动比率

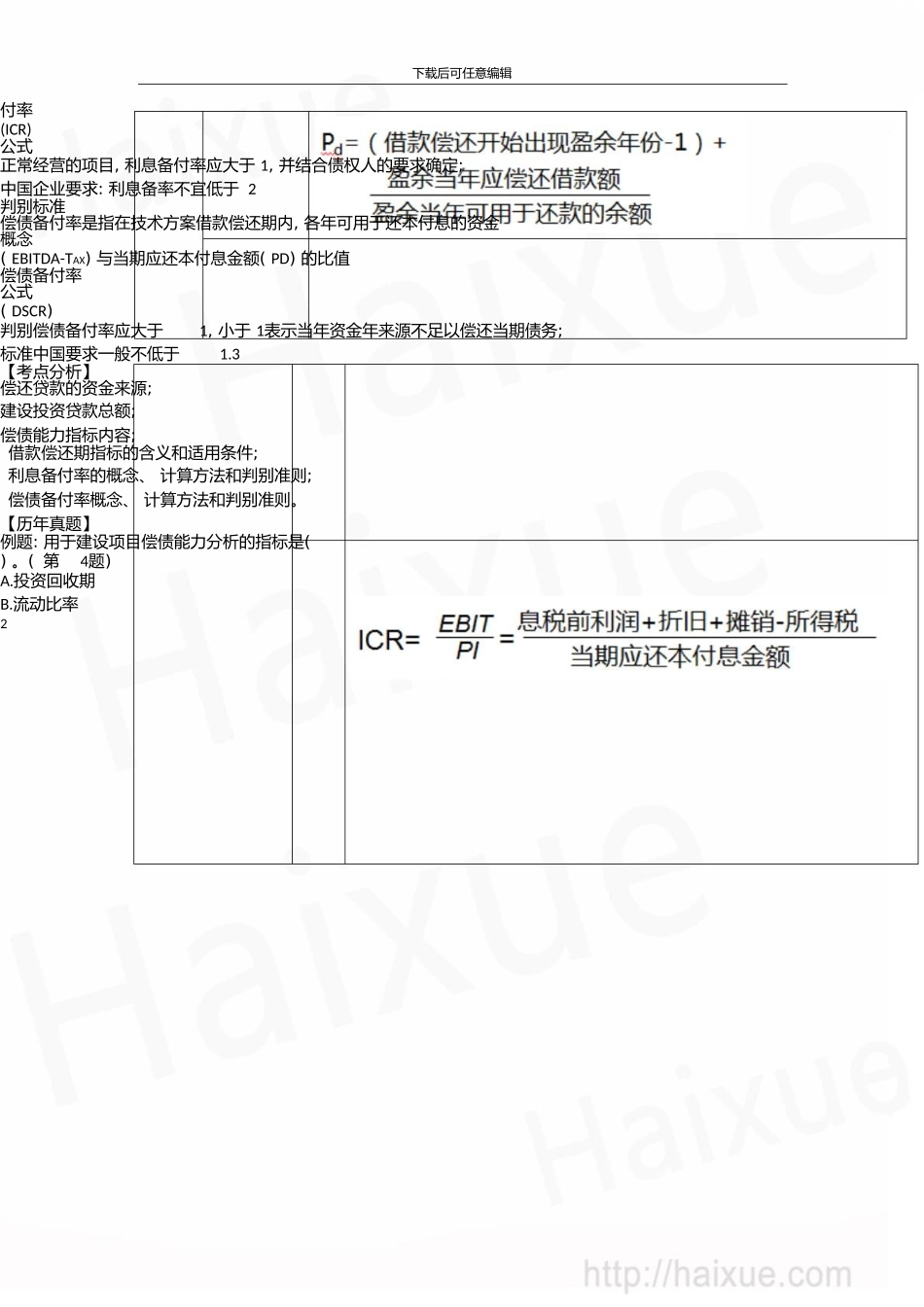

借款偿还期, 是指根据国家财税规定及技术方案的具体财务条件, 以可作为偿还贷概念款的收益( 利润、 折旧、 摊销费及其它收益) 来偿还技术方案投资借款本金和利息所需要的时间借款偿还期判别标准适用条件借款偿还期满足贷款机构的要求期限时, 即认为技术方案是有借款偿债能力的借款偿还期指标适用于那些不预先给定借款偿还期限, 且按最大偿还能力计算还本付息的技术方案利息备概念利息备付率也称已获利息倍数, 1下载后可任意编辑 付率(ICR)公式正常经营的项目, 利息备付率应大于 1, 并结合债权人的要求确定; 中国企业要求: 利息备率不宜低于 2判别标准偿债备付率是指在技术方案借款偿还期内, 各年可用于还本付息的资金概念( EBITDA-TAX) 与当期应还本付息金额( PD) 的比值偿债备付率公式( DSCR) 判别偿债备付率应大于 1, 小于 1表示当年资金年来源不足以偿还当期债务; 标准中国要求一般不低于 1