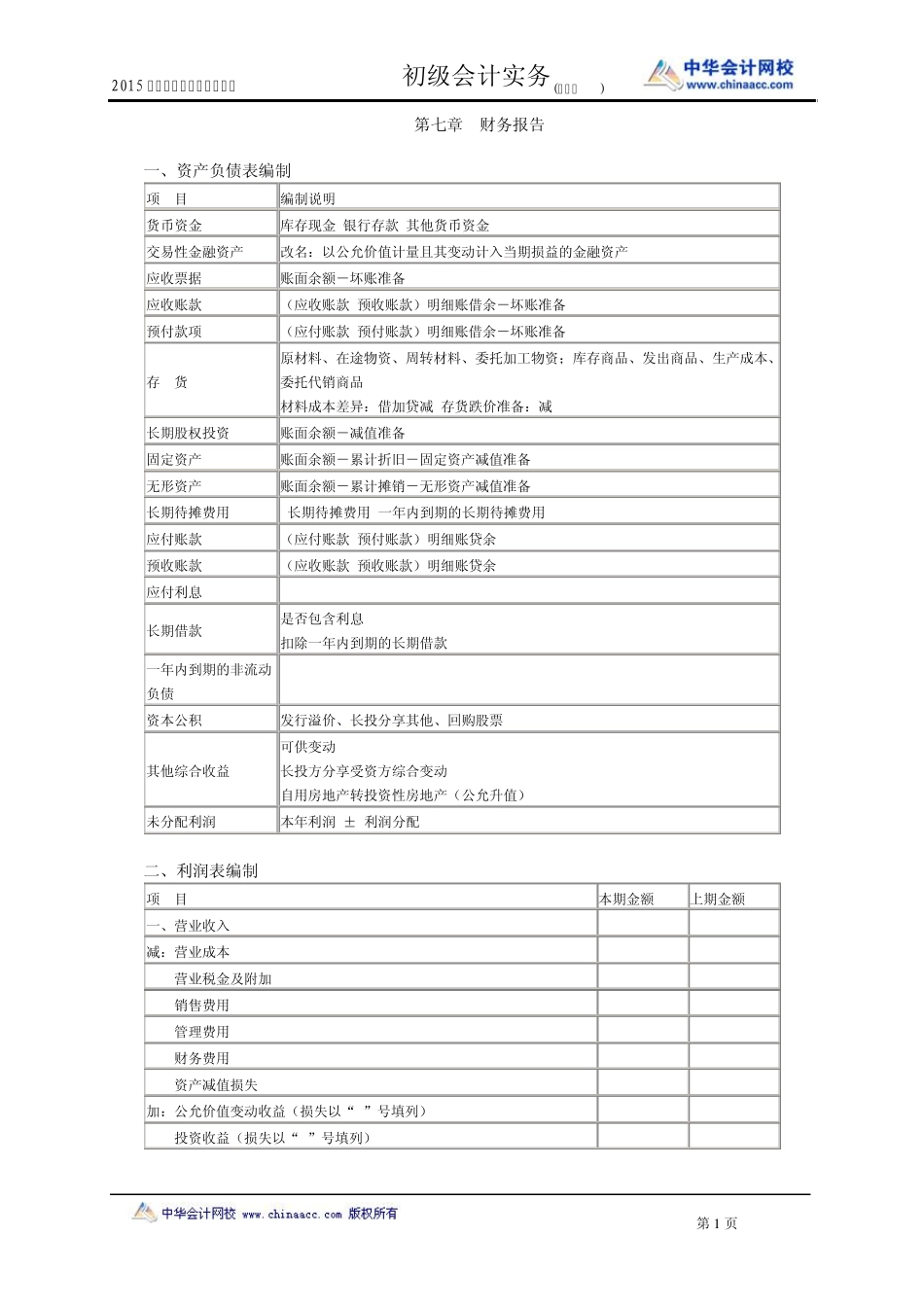

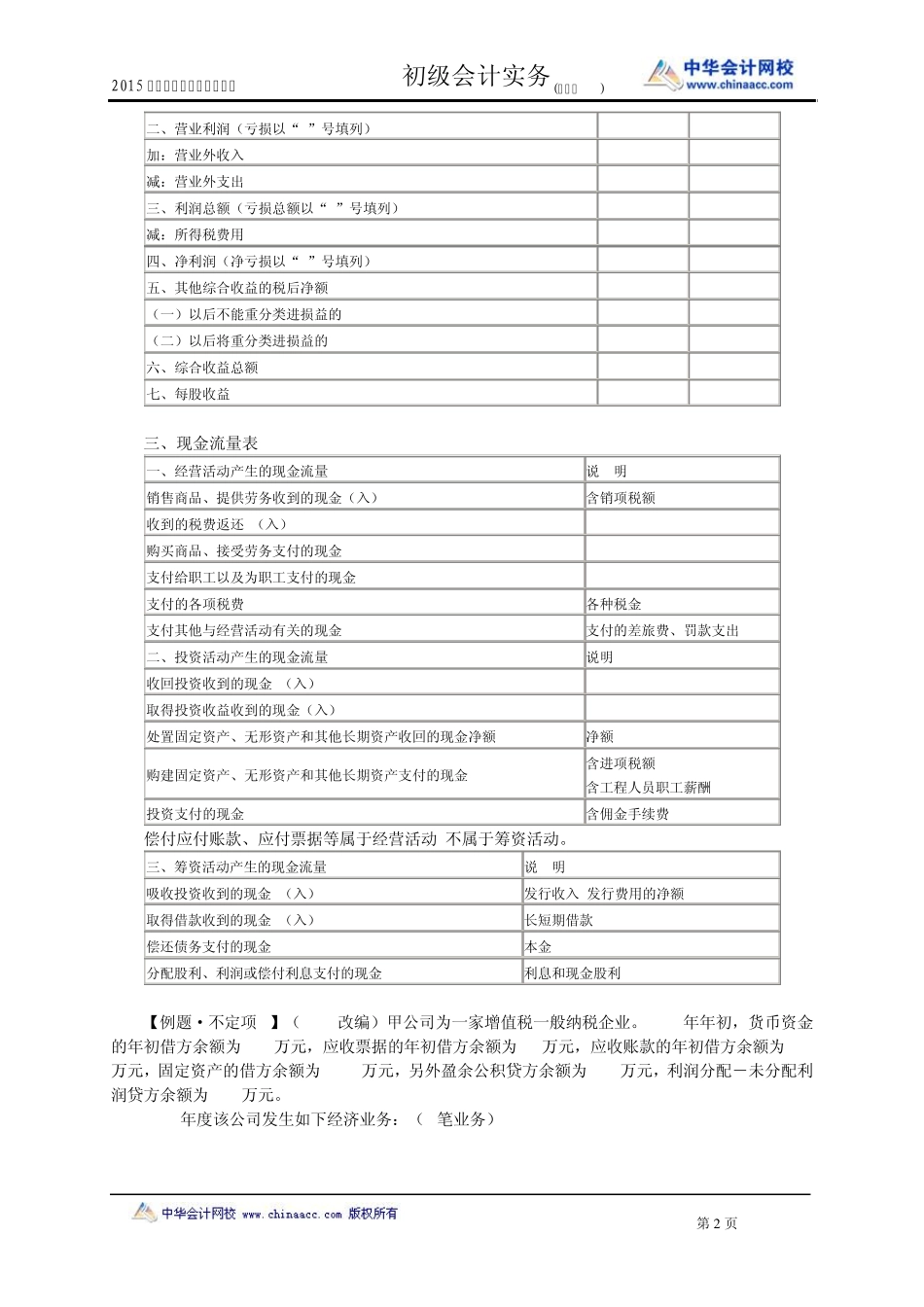

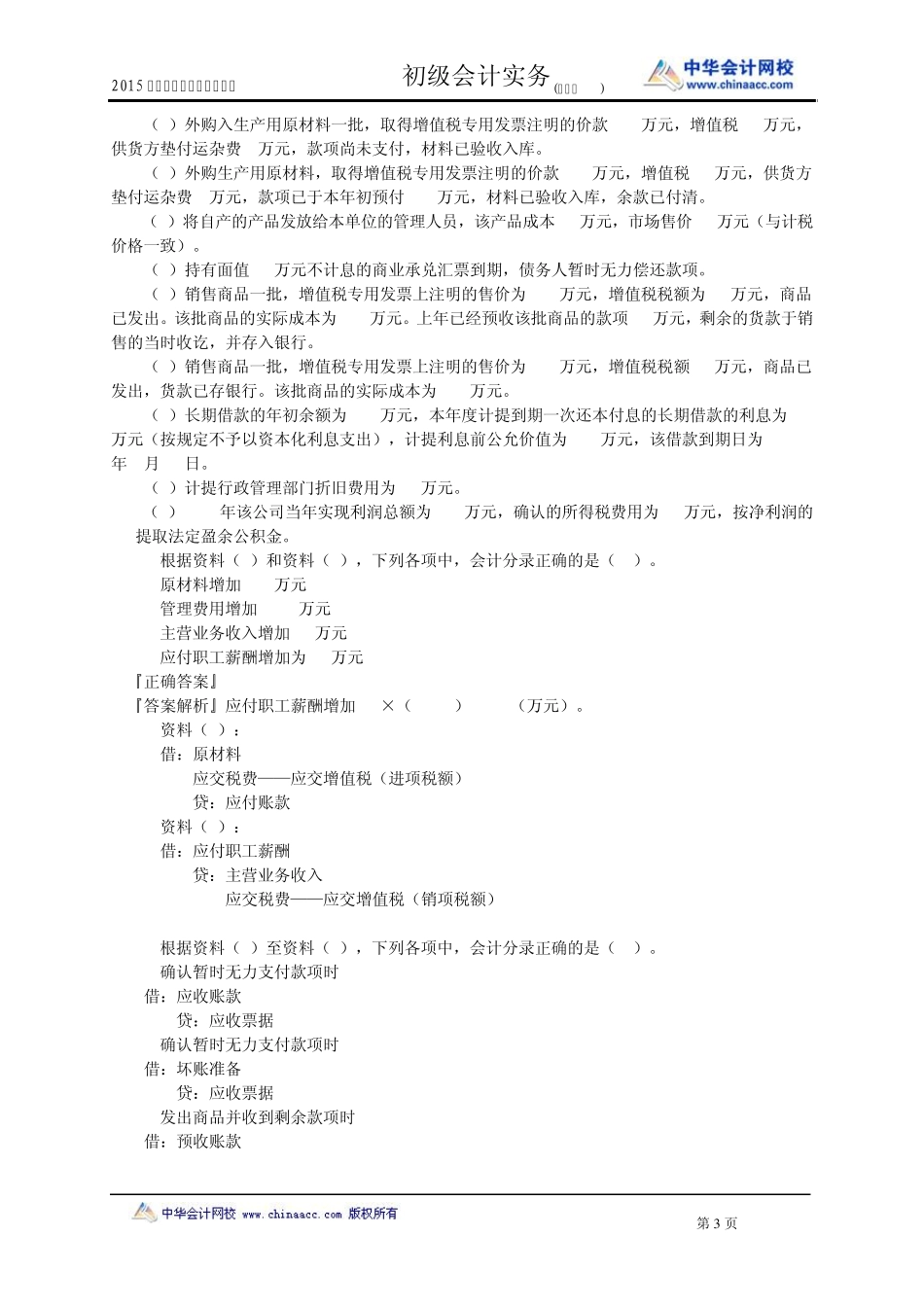

2015 年初级会计资格考试辅导 初级会计实务(第七章) 第 1 页 第七章 财务报告 一、资产负债表编制 项 目 编制说明 货币资金 库存现金+银行存款+其他货币资金 交易性金融资产 改名:以公允价值计量且其变动计入当期损益的金融资产 应收票据 账面余额-坏账准备 应收账款 (应收账款+预收账款)明细账借余-坏账准备 预付款项 (应付账款+预付账款)明细账借余-坏账准备 存 货 原材料、在途物资、周转材料、委托加工物资;库存商品、发出商品、生产成本、委托代销商品 材料成本差异:借加贷减 存货跌价准备:减 长期股权投资 账面余额-减值准备 固定资产 账面余额-累计折旧-固定资产减值准备 无形资产 账面余额-累计摊销-无形资产减值准备 长期待摊费用 =长期待摊费用-一年内到期的长期待摊费用 应付账款 (应付账款+预付账款)明细账贷余 预收账款 (应收账款+预收账款)明细账贷余 应付利息 长期借款 是否包含利息 扣除一年内到期的长期借款 一年内到期的非流动负债 资本公积 发行溢价、长投分享其他、回购股票 其他综合收益 可供变动 长投方分享受资方综合变动 自用房地产转投资性房地产(公允升值) 未分配利润 本年利润 ± 利润分配 二、利润表编制 项 目 本期金额 上期金额 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列) 2015 年初级会计资格考试辅导 初级会计实务(第七章) 第 2 页 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列) 五、其他综合收益的税后净额 (一)以后不能重分类进损益的 (二)以后将重分类进损益的 六、综合收益总额 七、每股收益 三、现