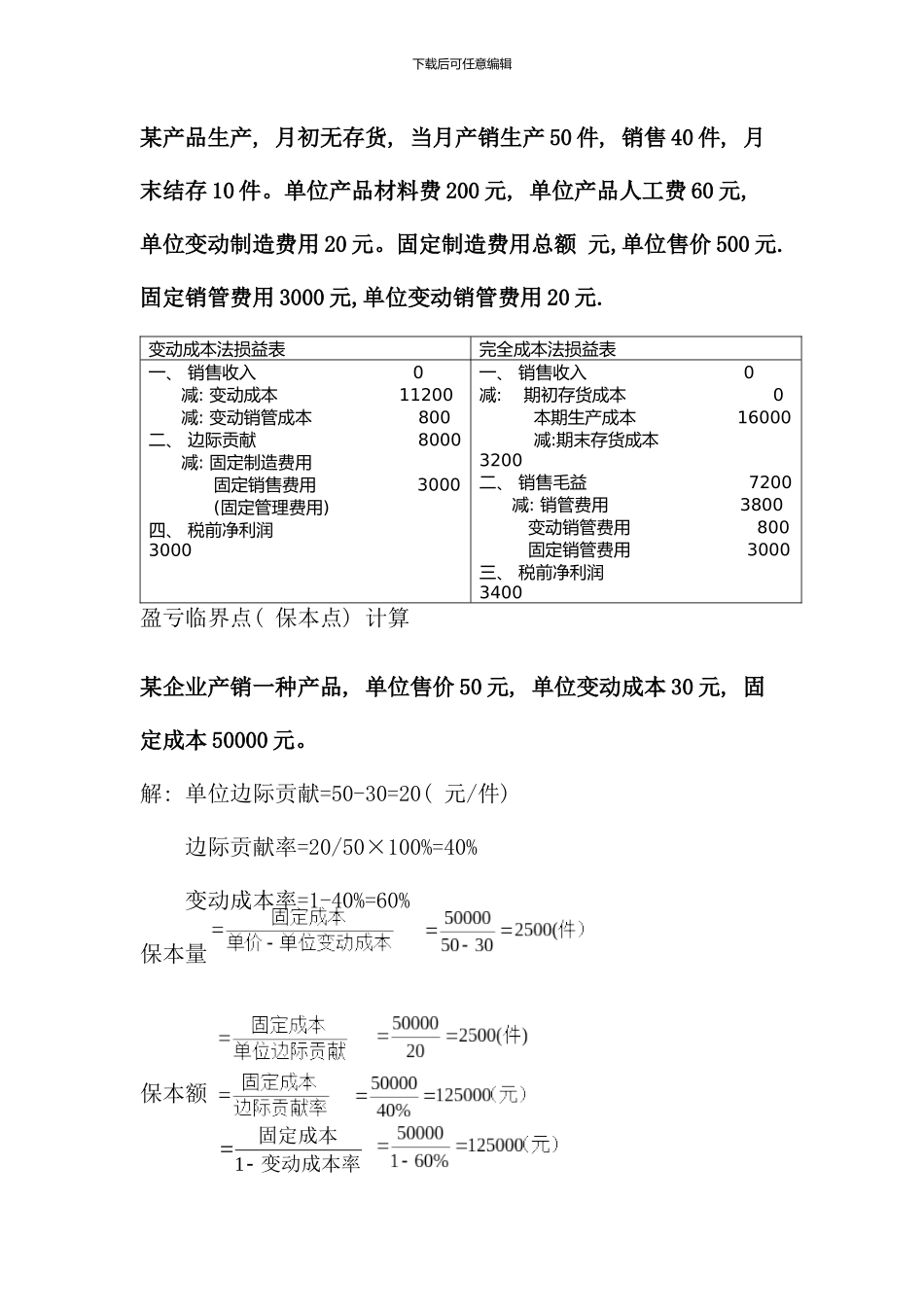

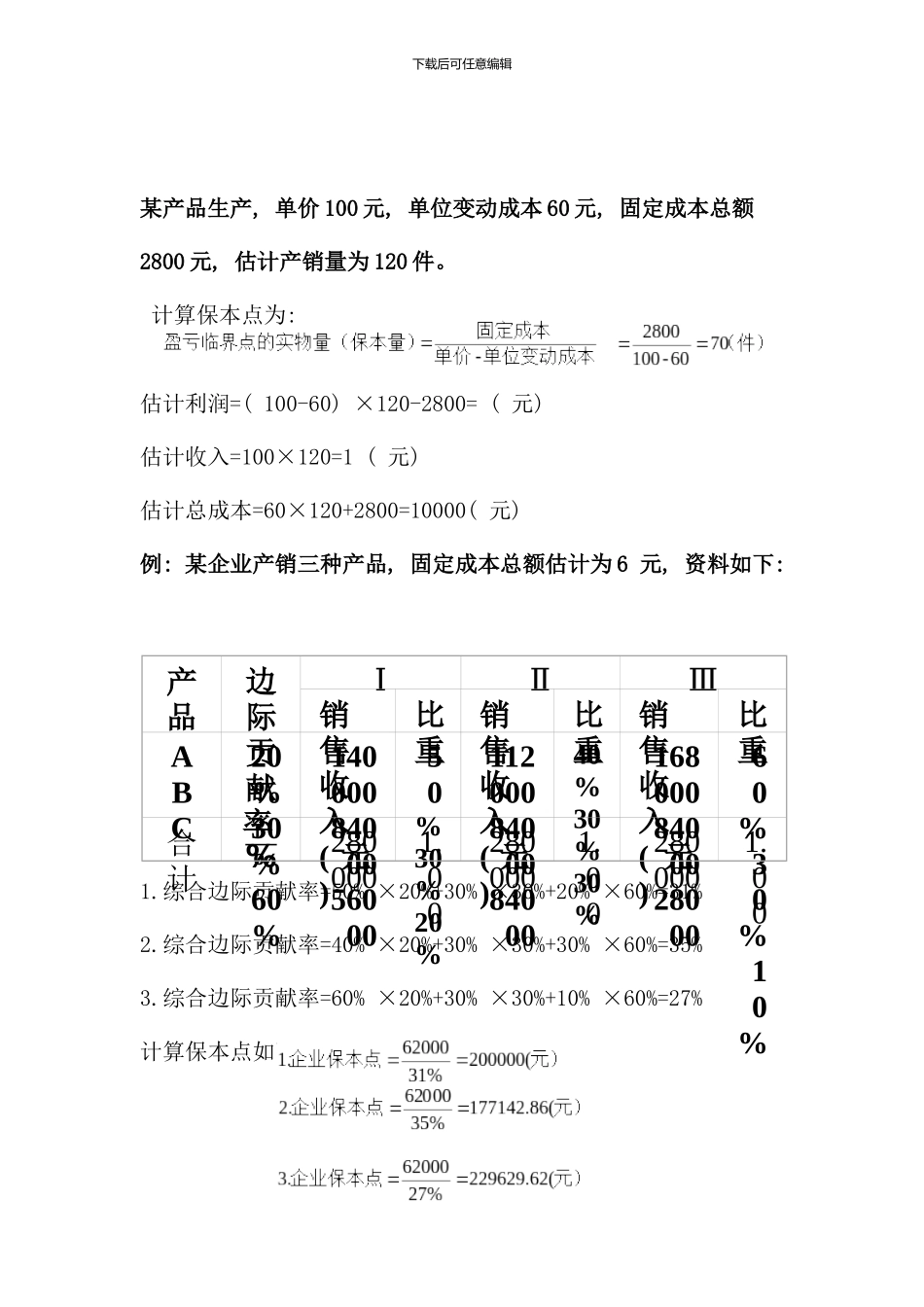

下载后可任意编辑某产品生产, 月初无存货, 当月产销生产 50 件, 销售 40 件, 月末结存 10 件

单位产品材料费 200 元, 单位产品人工费 60 元, 单位变动制造费用 20 元

固定制造费用总额 元,单位售价 500 元

固定销管费用 3000 元,单位变动销管费用 20 元

变动成本法损益表完全成本法损益表一、 销售收入 0 减: 变动成本 11200 减: 变动销管成本 800二、 边际贡献 8000 减: 固定制造费用 固定销售费用 3000 (固定管理费用)四、 税前净利润 3000一、 销售收入 0减: 期初存货成本 0 本期生产成本 16000 减:期末存货成本 3200二、 销售毛益 7200 减: 销管费用 3800 变动销管费用 800 固定销管费用 3000三、 税前净利润 3400盈亏临界点( 保本点) 计算某企业产销一种产品, 单位售价 50 元, 单位变动成本 30 元, 固定成本 50000 元

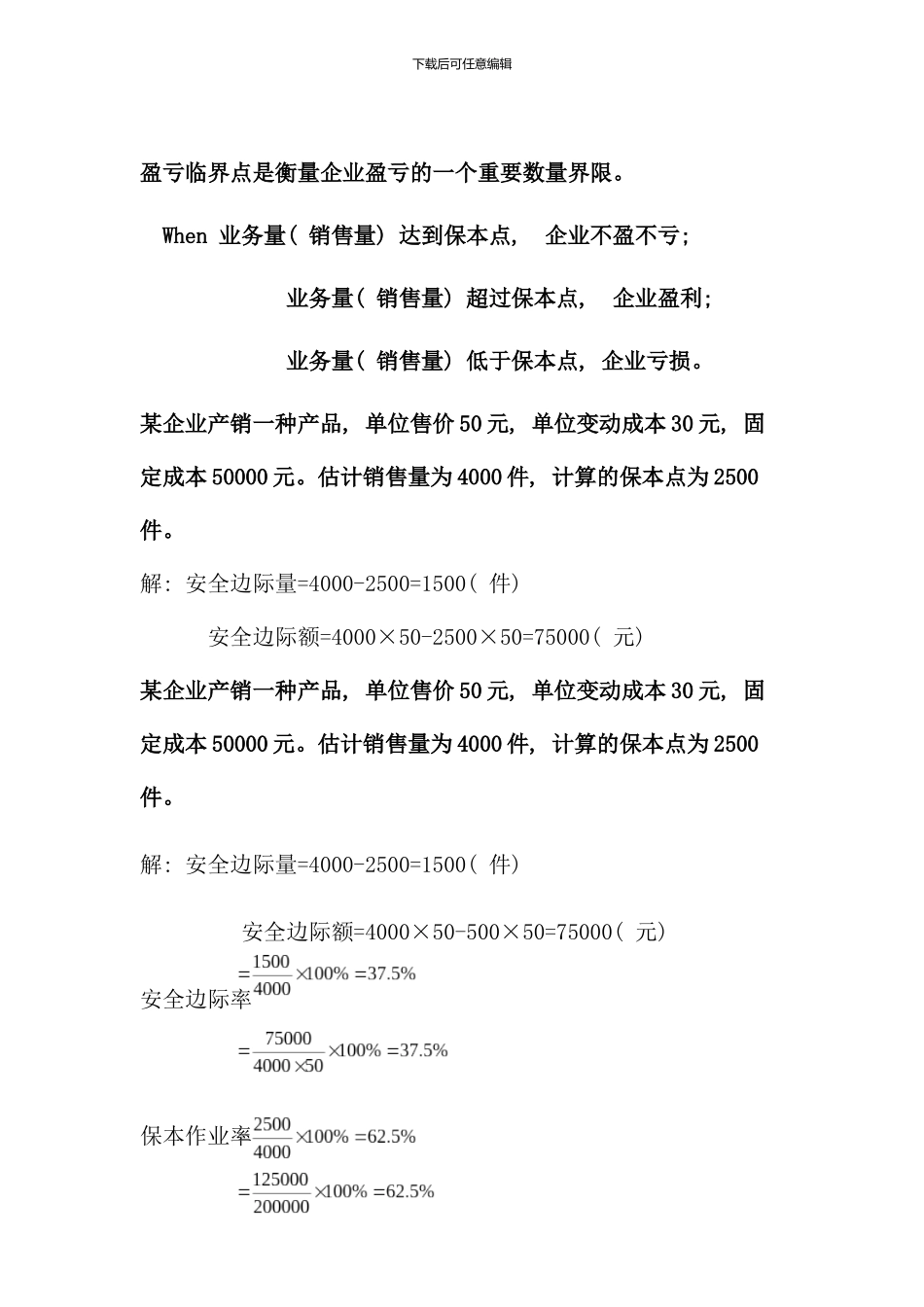

解: 单位边际贡献=50-30=20( 元/件) 边际贡献率=20/50×100%=40%变动成本率=1-40%=60%保本量保本额变动成本率固定成本1 下载后可任意编辑盈亏临界点是衡量企业盈亏的一个重要数量界限

When 业务量( 销售量) 达到保本点, 企业不盈不亏; 业务量( 销售量) 超过保本点, 企业盈利; 业务量( 销售量) 低于保本点, 企业亏损

某企业产销一种产品, 单位售价 50 元, 单位变动成本 30 元, 固定成本 50000 元

估计销售量为 4000 件, 计算的保本点为 2500件

解: 安全边际量=4000-2500=1500( 件) 安全边际额=4000×50-2500×50=75000( 元) 某企业产销一种产品, 单位售价 50 元, 单位变动成本 30 元, 固定成本 50000 元