适合三口之家的理财方案团队: 精英理财队员: 陈江兴黄莉婷年级专业: 04 级金融( 4)班案例选择: 第一块案例1(三口之家的幸福生活)目录一、理财目标 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯2 二、 家庭财务状况及分析⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ 2 三、 理财方案及建议 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯3(一) 流动资产规划建议 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯3(二) 建立家庭保障系统 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯4(三) 资产增值计划⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯4(四) 退休养老计划⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯5(五) 生活理财策略⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯5四、 理财方案效果预测⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯6 五、风险提示 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯8一、理财目标(一)、为保证孩子拥有优质的教育条件,为其准备教育基金

(二)、完善家庭保障计划,购买一定的保险以防风险

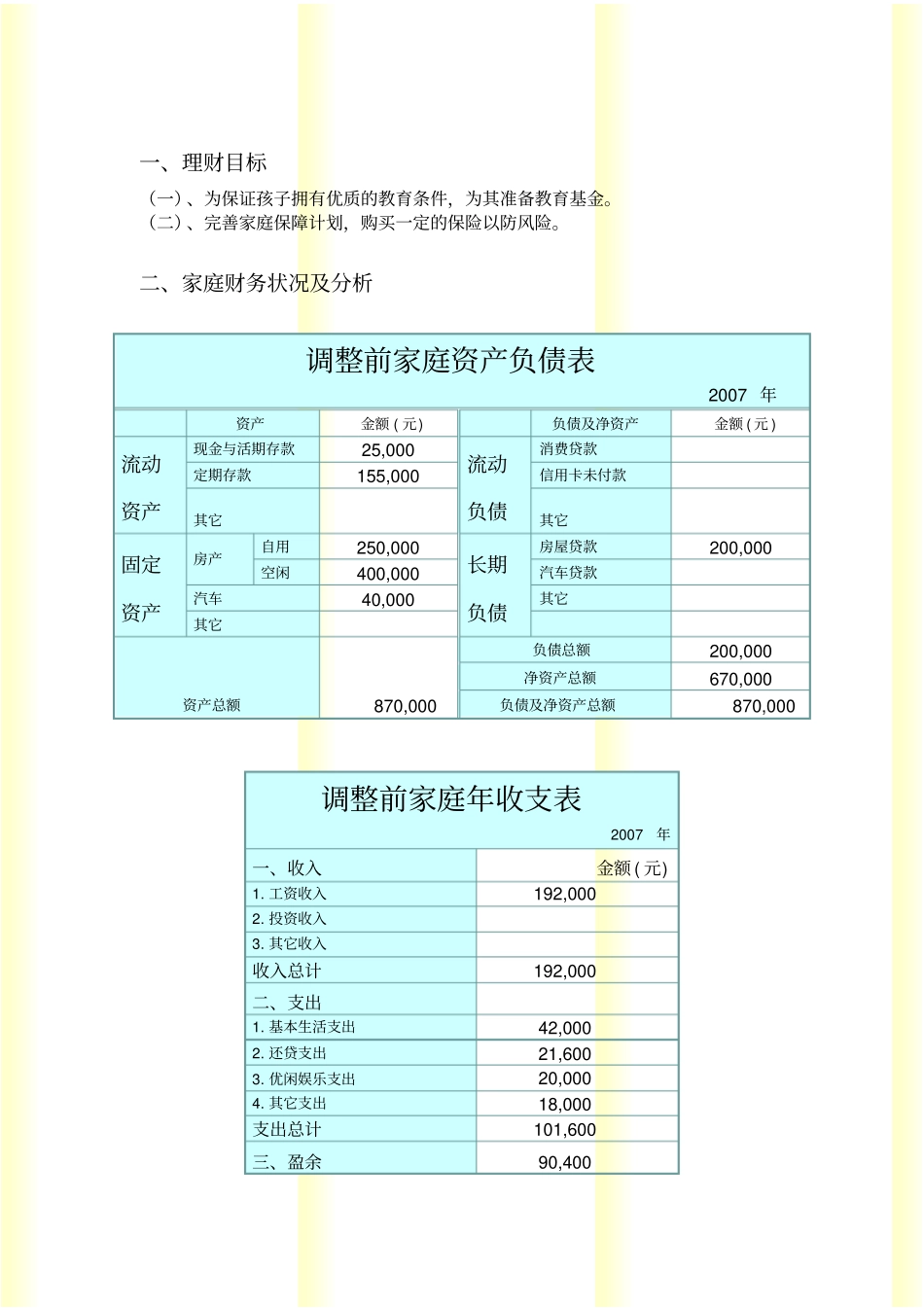

二、家庭财务状况及分析调整前家庭资产负债表2007 年资产金额 ( 元) 负债及净资产金额 ( 元 ) 流动资产现金与活期存款 25,000 流动负债消费贷款定期存款 155,000 信用卡未付款其它其它固定资产房产自用 250,000 长期负债房屋贷款 200,000 空闲 400,000 汽车贷款汽车 40,000 其它其它资产总额 870,000 负债总额 200,000 净资产总额 670,000 负债及净资产总额 870,000 调整前家庭年收支表2007年一、收入金额 ( 元) 1

工资收入 192,000 2

其它收入收入总计 192,000 二、支出1

基本生活支出 42,000 2

还贷支出 21,600 3

优闲娱乐支出 20,000 4