精算师眼中的返还型vs消费型在选择重疾险产品时,消费者经常会面临消费型和返还型两类产品的取舍,哪种产品更划算,到底该怎么选呢

看看小诺的精算师怎么说

一、消费型重疾险消费型重疾险即根据保险合同约定,当保险期间届满未出险,保险公司不承担给付保险金责任

1、如保险期间为终身(或至100周岁),则不承担被保险人身故责任;2、如保险期间为保险公司与被保险人约定的一段时间,保险期间届满时保险责任自然终止

二、返还型重疾险返还型重疾险即当保险合同到期时,保险公司将投保人缴纳保费的本金和一定数额的利息返还

1、如保险期间为终身(或至100周岁),则承担被保险人身故责任,被保险人身故时保险公司按保险金额给付被保险人;2、如保险期间为保险公司与被保险人约定的一段时间,则承担保险期间届满时生存金给付责任

三、产品利益演示从保险责任上来看,似乎是返还型产品更划算,既获得了保障,保险期满未出险还能够得到一笔金额返还

但我们需要明确的是,羊毛出在羊身上,返还型产品的返还责任是需要我们多付保费的

下面我们以一款以防癌险为例,来看看消费型产品和返还型产品到底哪个更划算

本款防癌险产品有返还型和消费型两种计划,保险责任完全一致,只有满期是否给付生存金的区别

本款保险返还型计划合同中对满期生存金的计算公式如下:满期保险金=保额/1000*合同所附《满期保险金对应表》中每千元保额所对应的满期保险金-主合同所给付的所有保险金当以上公式的计算结果小于或等于零时,满期保险金为零

也就是说,在保险期间内,如被保险人出险发生赔付,则无法得到满期生存金;如被保险人未出险,期满后按照被保险人的投保年龄、性别和缴费方式所对应的每千元保额满期保险金标准计算后获得返还

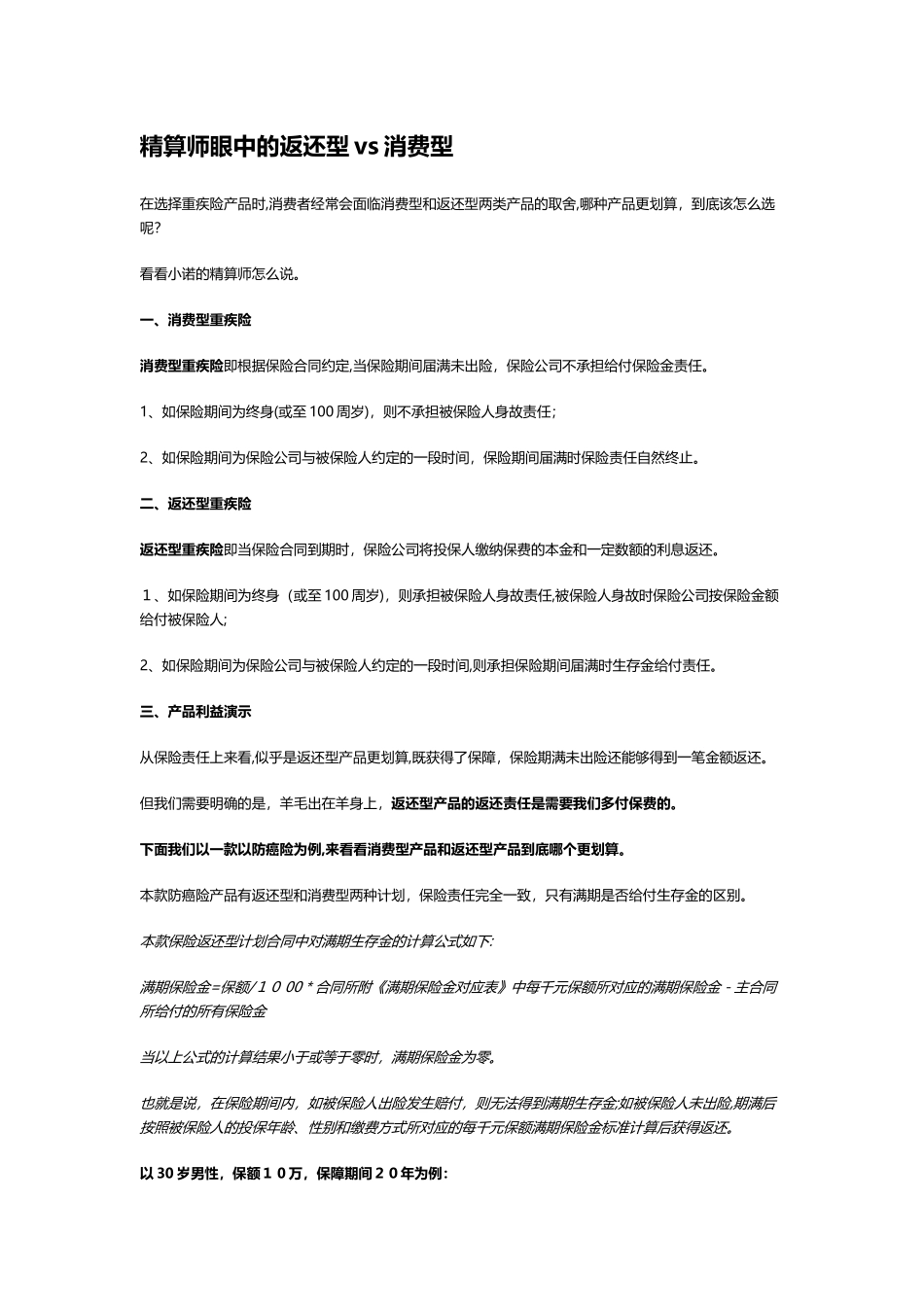

以30岁男性,保额10万,保障期间20年为例:其中返还型计划满期保险金为135

9/每千元保额,按10万保额计算,满期后可得13,590元

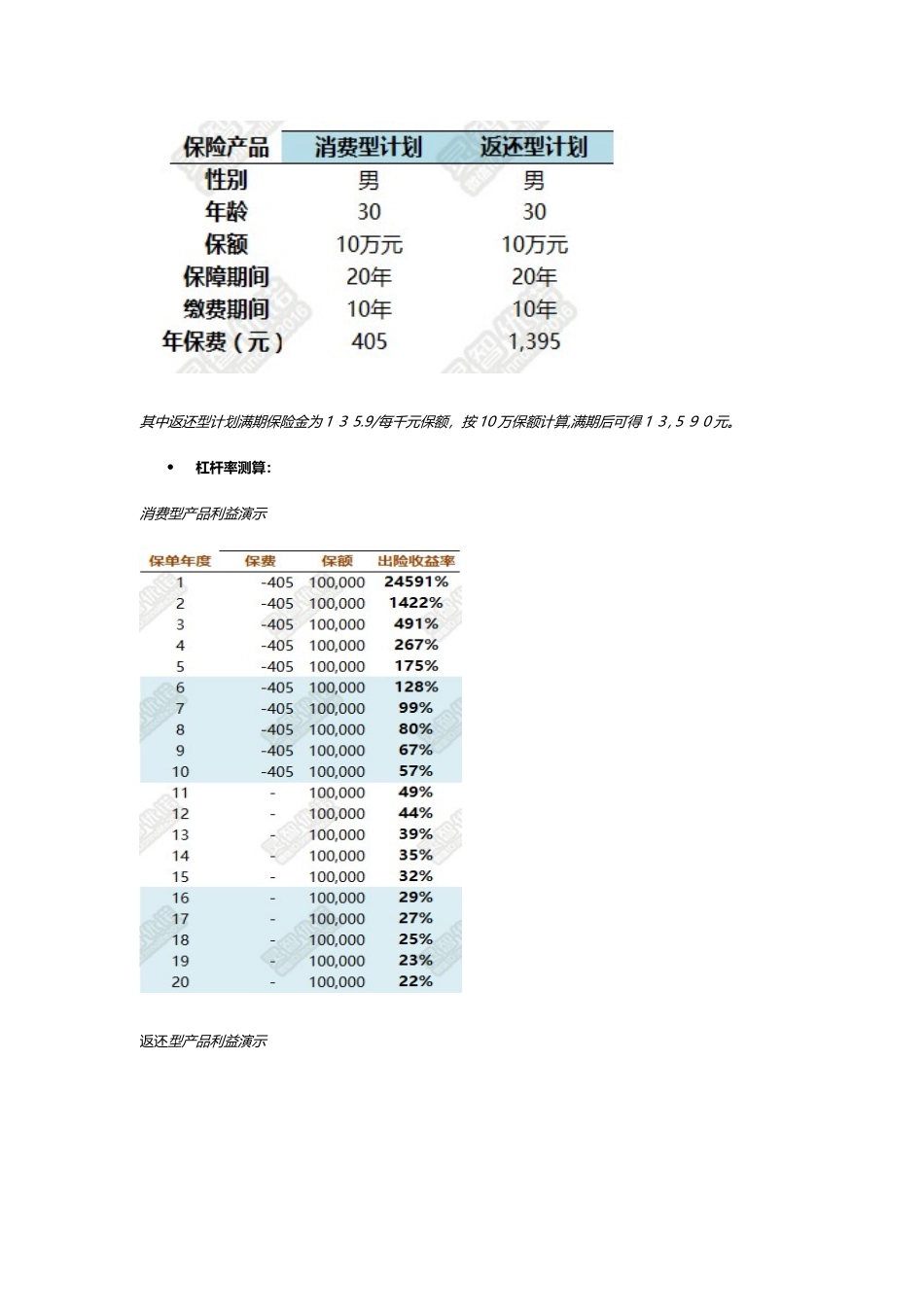

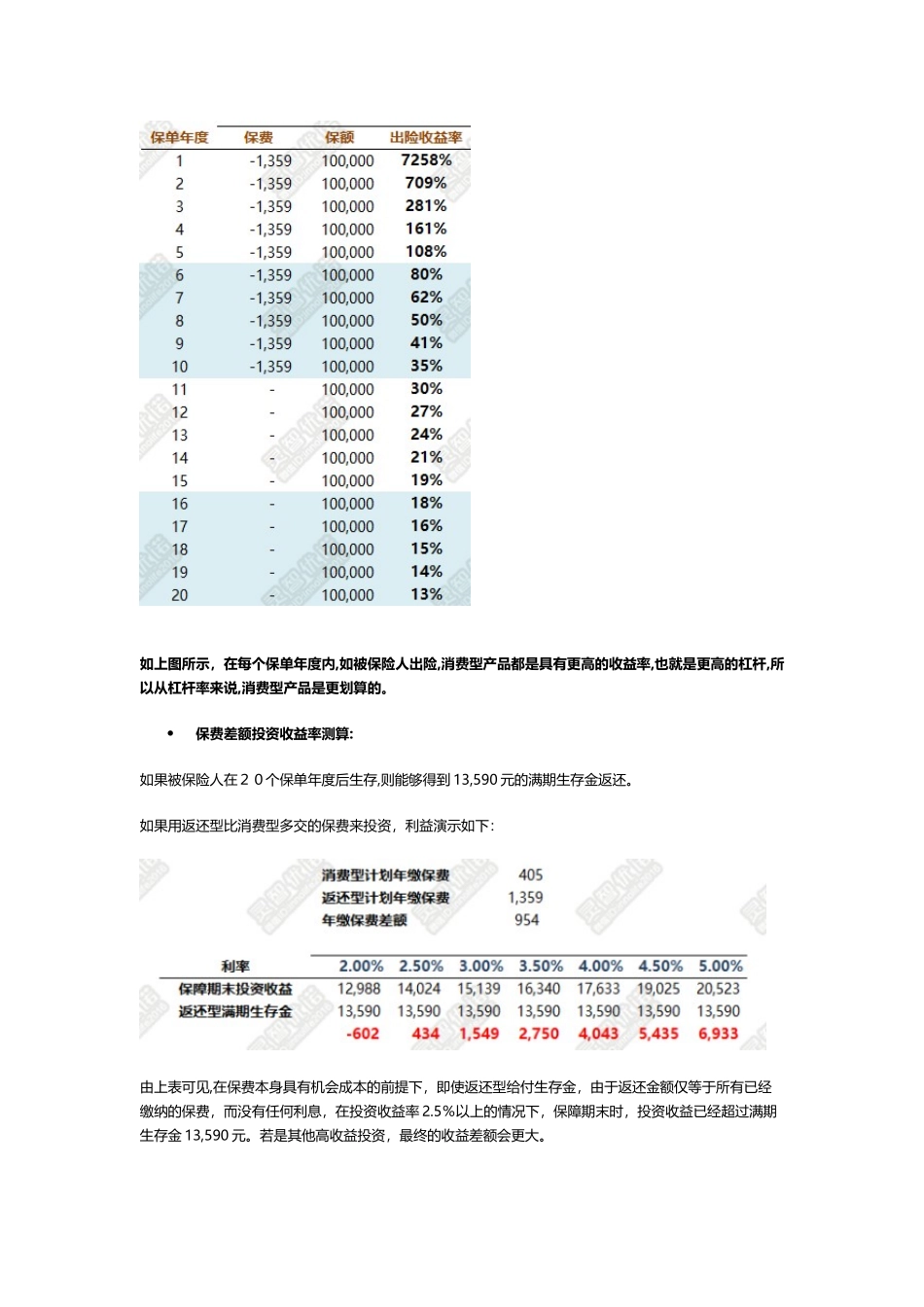

杠杆率测算:消费型产