1第十五章时间序列回归第十五章时间序列回归本章我们讨论分析时间序列数据(检验序列相关性,估计ARMA模型,使用分布滞后,非平稳时间序列的单位根检验)的单方程回归方法

1序列相关理论序列相关理论时间序列回归中的一个普遍现象是:残差和它自己的滞后值相关

这种序列相关性违背了回归理论的标准假设:不同时点的扰动项互不相关

与序列相关相联系的主要问题有:①在线性估计中OLS不再是有效的;②使用OLS公式计算出的标准差不正确;③如果在方程右边有滞后因变量,OLS估计是有偏的且不一致

EViews提供了检测序列相关和估计方法的工具

但首先必须排除虚假序列相关

虚假序列相关是指模型的序列相关是由于省略了显著的解释变量而引起的

例如,在生产函数模型中,如果省略了资本这个重要的解释变量,资本对产出的影响就被归入随机误差项

由于资本在时间上的连续性,以及对产出影响的连续性,必然导致随机误差项的序列相关

所以在这种情况下,要把显著的变量引入到解释变量中

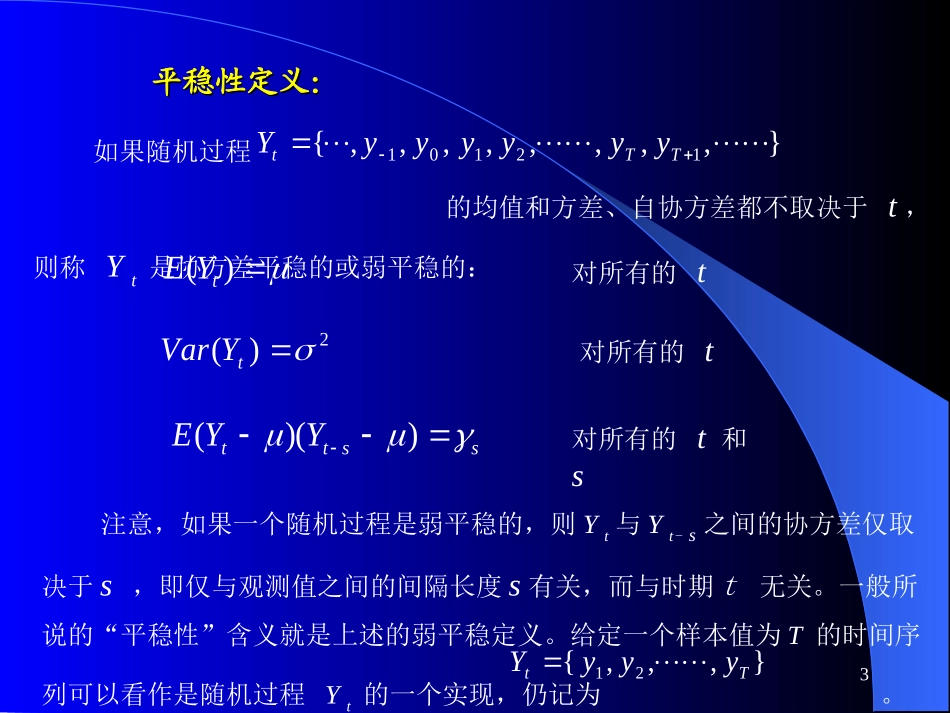

3平稳性定义:平稳性定义:如果随机过程的均值和方差、自协方差都不取决于t,则称Yt是协方差平稳的或弱平稳的:},,,,,,,,{12101TTtyyyyyyY)(tYE2)(tYVar对所有的t对所有的t对所有的t和s注意,如果一个随机过程是弱平稳的,则Yt与Yt-s之间的协方差仅取决于s,即仅与观测值之间的间隔长度s有关,而与时期t无关

一般所说的“平稳性”含义就是上述的弱平稳定义

给定一个样本值为T的时间序列可以看作是随机过程Yt的一个实现,仍记为

},,,{21TtyyyYssttYYE))((4一般地,我们考虑如下形式:tttuxytttzu1是在t时刻的解释变量向量;是前期已知变量向量;是参数向量;是残差;是残差的扰动项;可能包含的滞后值或的滞后值