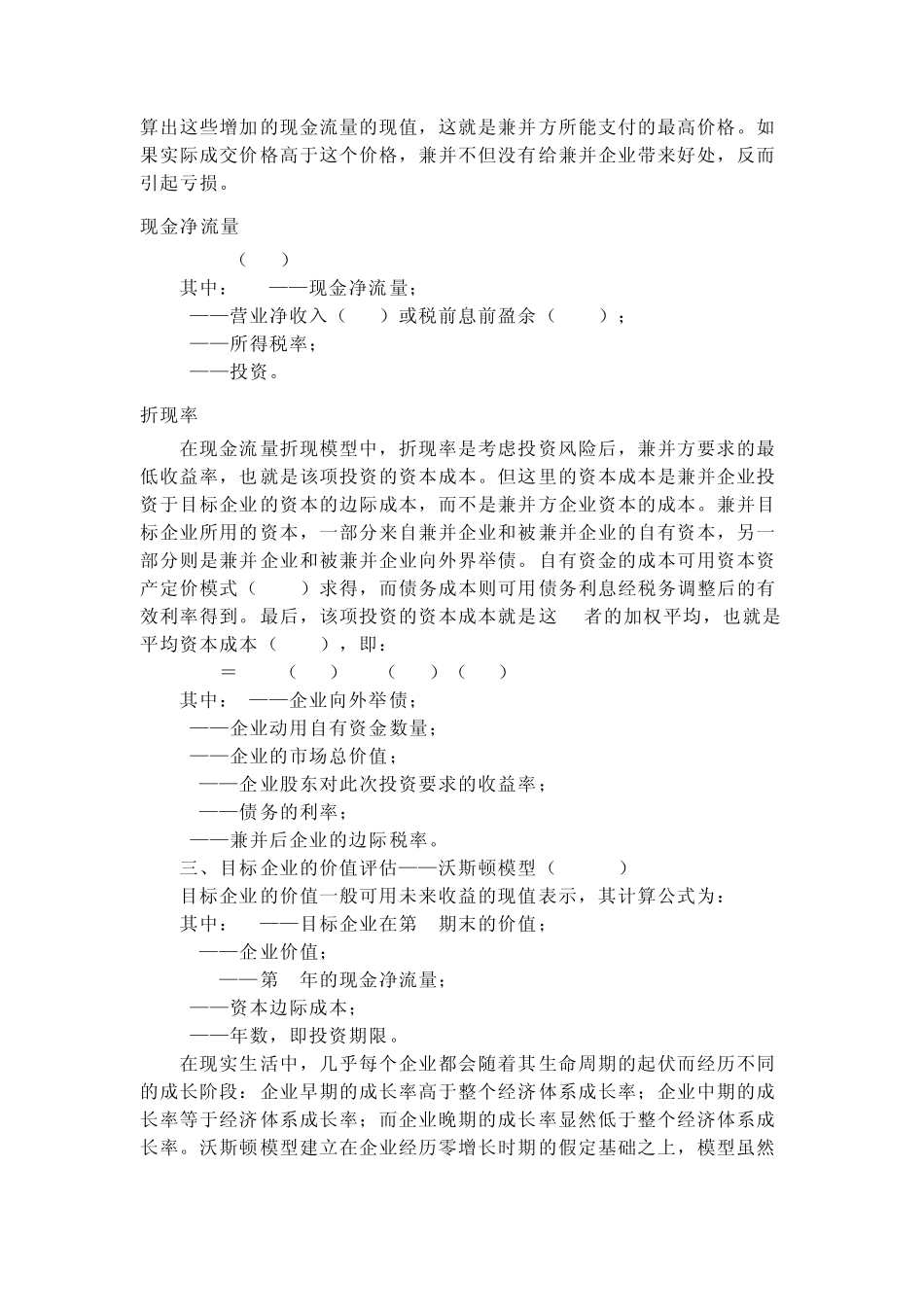

现金流量折现法 百科名片 是对企业未来的现金流量及其风险进行预期,然后选择合理的折现率,将未来的现金流量折合成现值

使用此法的关键确定:第一,预期企业未来存续期各年度的现金流量;第二,要找到一个合理的公允的折现率,折现率的大小取决于取得的未来现金流量的风险,风险越大,要求的折现率就越高;反之亦反之

目录 基本信息 计算公式 在企业中的运用 价值 举例 基本信息 计算公式 在企业中的运用 价值 举例 展开 编辑本段基本信息 [ 1]现金流量折现法是指通过预测公司未来盈利能力,据此计算出公司净现值,并按一定的折扣率折算,从而确定股票发行价格

现金流量折现法(Discounted Cash Flow Technique): 在实际操作中现金流量主要使用实体现金流量和股权现金流量

实体现金流量是指企业全部投资人拥有的现金流量总和

实体现金流量通常用加权平均资本成本来折现

股权现金流量是指实体现金流量扣除与债务相联系的现金流量

股权现金流量通常用权益资本成本来折现,而权益资本成本可以通过资本资产定价模式来求得

编辑本段计算公式 任何资金都是有成本的,即有时间价值

而就企业经营本质而言,实际上是以追求财富的增加为目的的现金支出行为

在经济货币化乃至金融化后,财富的增加表现为现金或者金融资产的增加

现金一旦投入运营,其流动性完全或部分丧失,随着经营的进行或时间的延续,其流动性又趋于不断提高,并最终转化为现金

因此,公司的经营实际上是一个完整的现金流动过程

未来各个特定经营期间的现金流量的折现就是公司价值的衡量形式,即: (1)其中,FCF是税后经营现金流量的总额; WACC是资本成本

在将(1)式展开时遇到的一个问题是,企业的生命周期理论上是无限长,不可能对所有未来年份做出预测,因此,通常将展开式分成两部分,即: 价值=明确的预测期间的现金流量现值+明确的预测期之后的现金流量现