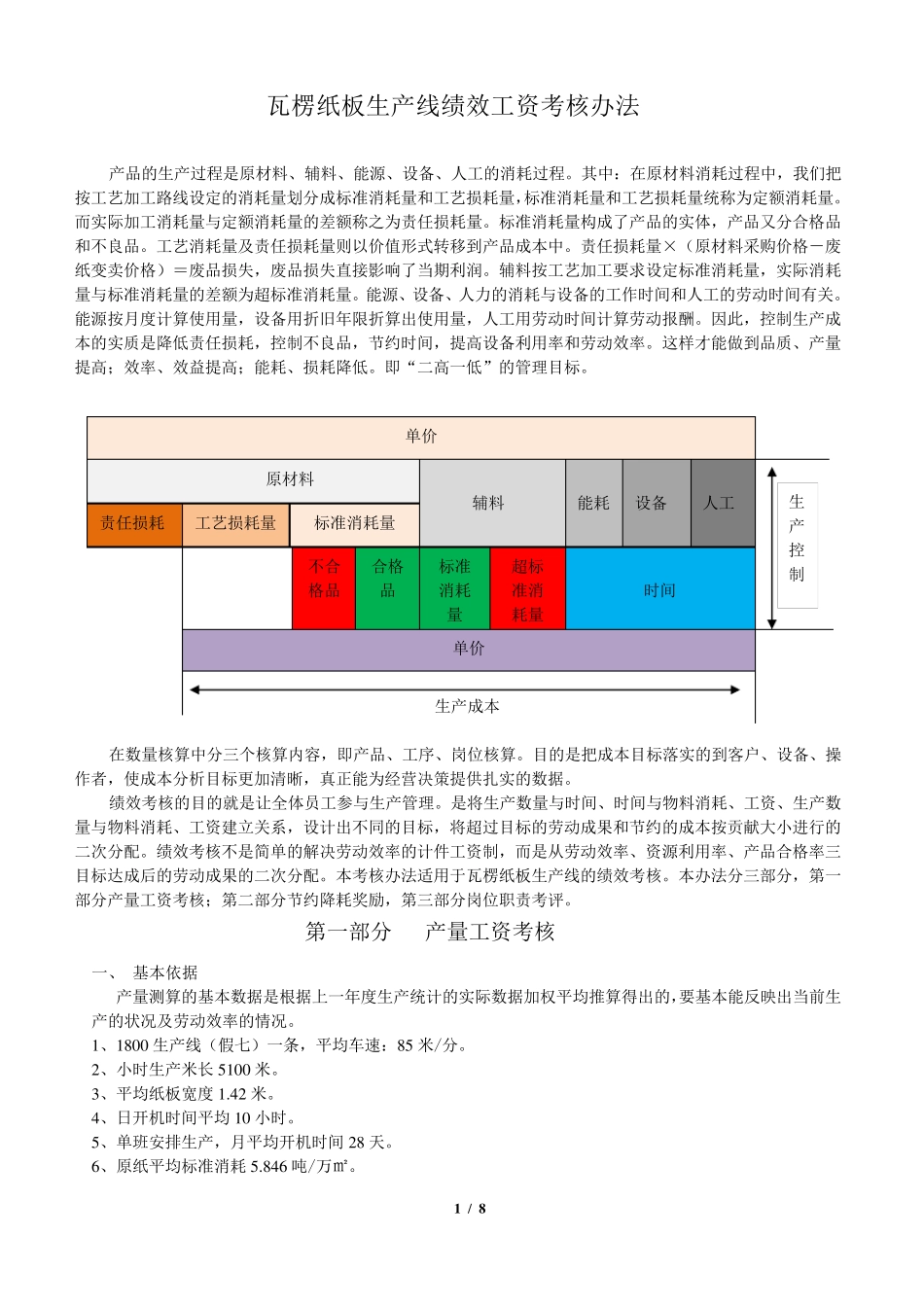

1 / 8 瓦楞纸板生产线绩效工资考核办法 产品的生产过程是原材料、辅料、能源、设备、人工的消耗过程

其中:在原材料消耗过程中,我们把按工艺加工路线设定的消耗量划分成标准消耗量和工艺损耗量,标准消耗量和工艺损耗量统称为定额消耗量

而实际加工消耗量与定额消耗量的差额称之为责任损耗量

标准消耗量构成了产品的实体,产品又分合格品和不良品

工艺消耗量及责任损耗量则以价值形式转移到产品成本中

责任损耗量×(原材料采购价格-废纸变卖价格)=废品损失,废品损失直接影响了当期利润

辅料按工艺加工要求设定标准消耗量,实际消耗量与标准消耗量的差额为超标准消耗量

能源、设备、人力的消耗与设备的工作时间和人工的劳动时间有关

能源按月度计算使用量,设备用折旧年限折算出使用量,人工用劳动时间计算劳动报酬

因此,控制生产成本的实质是降低责任损耗,控制不良品,节约时间,提高设备利用率和劳动效率

这样才能做到品质、产量提高;效率、效益提高;能耗、损耗降低

即“二高一低”的管理目标

生产成本 在数量核算中分三个核算内容,即产品、工序、岗位核算

目的是把成本目标落实的到客户、设备、操作者,使成本分析目标更加清晰,真正能为经营决策提供扎实的数据

绩效考核的目的就是让全体员工参与生产管理

是将生产数量与时间、时间与物料消耗、工资、生产数量与物料消耗、工资建立关系,设计出不同的目标,将超过目标的劳动成果和节约的成本按贡献大小进行的二次分配

绩效考核不是简单的解决劳动效率的计件工资制,而是从劳动效率、资源利用率、产品合格率三目标达成后的劳动成果的二次分配

本考核办法适用于瓦楞纸板生产线的绩效考核

本办法分三部分,第一部分产量工资考核;第二部分节约降耗奖励,第三部分岗位职责考评

第一部分 产量工资考核 一、 基本依据 产量测算的基本数据是根据上一年度生产统计的实际数据加权平均推算得出的,要基本能反映出当前生产的状况