本章考情分析•本章近三年考试的题型为单项选择题、多项选择题和计算分析题

2007年分数为6分,2008年分数为10分,2009年分数为4分

从试题分数看,本章内容比较重要

•本章近三年考点:•1

单项选择题•(1)计算年末所有者权益总额;(2)计算年末未分配利润;(3)计算股本金额;(4)计算股本溢价;(5)导致留存收益总额发生增减变动的项目;(6)可供分配利润的计算;(7)收购本公司股票方式减资的会计处理;(8)年末盈余公积的计算

多项选择题•(1)留存收益包括的内容;(2)引起所有者权益总额发生增减变动的因素;(3)引起留存收益变动的因素

计算分析题•股票发行、资本公积转增股本、库存股的核算

2010年教材主要变化•教材内容基本没有变化

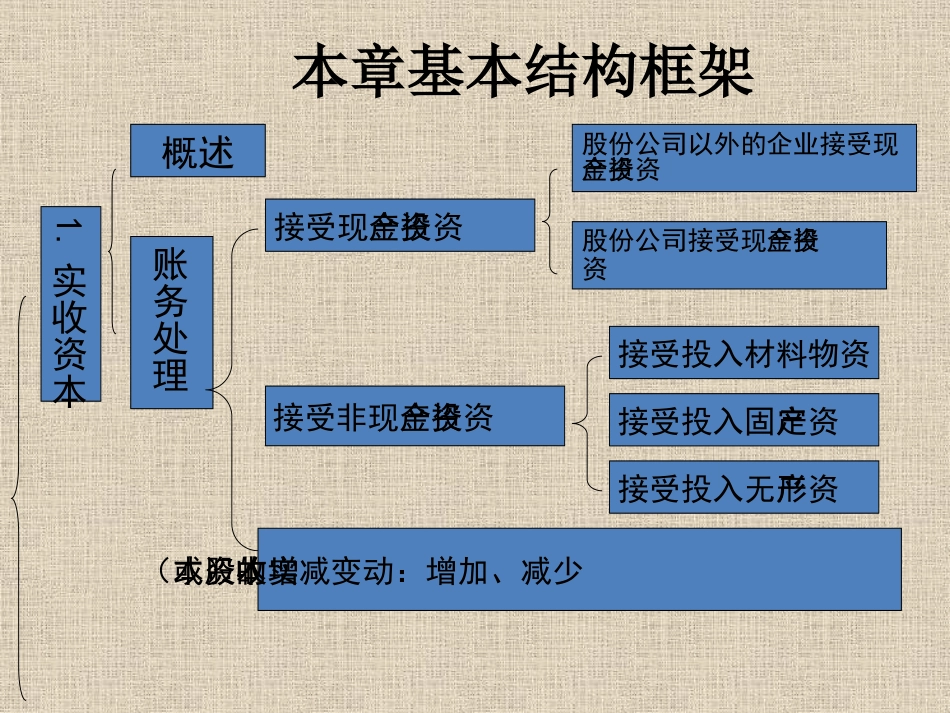

本章基本结构框架1

实收资本概述账务处理接受现金资产投资接受投入材料物资接受投入固定资产接受投入无形资产股份公司以外的企业接受现金资产投资股份公司接受现金资产投资接受非现金资产投资实收资本(或股本)的增减变动:增加、减少2

资本公积概述账务处理资本公积的来源资本公积与实收资本(或股本)、留存收益的区别其他资本公积资本溢价(或股本溢价)资本公积转增股本3

留存收益概述账务处理利润分配提取盈余公积盈余公积补亏盈余公积盈余公积转增资本用盈余公积发放现金股利或利润•所有者权益是指企业资产扣除负债后由所有者享有的剩余权益

公司的所有者权益又称为股东权益

•所有者权益包括实收资本(或者股本)、资本公积、盈余公积和未分配利润

其中,资本公积包括企业收到投资者出资超过其在注册资本或股本中所占份额的部分以及直接计入所有者权益的利得和损失等

盈余公积和未分配利润又合称为留存收益

•【例题1·判断题】企业在一定期间发生亏损,则企业在这一会计期间的所有者权益一定减少

()•【答案】ו【解析】企业在一定期间发生亏损,由此会导致所有者权益的减少