CAS 与 FASB 概念框架的比较 财务会计概念框架(Conceptual Framework for Financial Accounting and Reporing,简称 CF),是一套可用来指导并评价会计准则的基本理论框架

西方各国对财务会计概念框架的研究始于 20 世纪 70 年代

1973 年,美国注册会计师协会(AICPA)成立的由罗伯特·特鲁布罗德负责的“财务报表的研究小组” ,发表了《财务报表的目标》的研究报告(又称《特鲁布罗德报告》),提出了财务报表的基本目标是提供“据以进行经济决策的信息 ”

在这份报告的基础上,FASB(Financial Accounting Standards Board 美国财务会计准则委员会)开始了有关概念框架的研究,其研究成果陆续以“财务会计概念公告(SFAC)” 的文件形式予以发表

FASB 对财务会计概念框架的定义为“是一个章程,一套目标与基本原理相互关联,存在内在逻辑的体系,这个体系能够导致前后一贯性的准则,并指出财务会计与财务报表的性质、作用与局限性

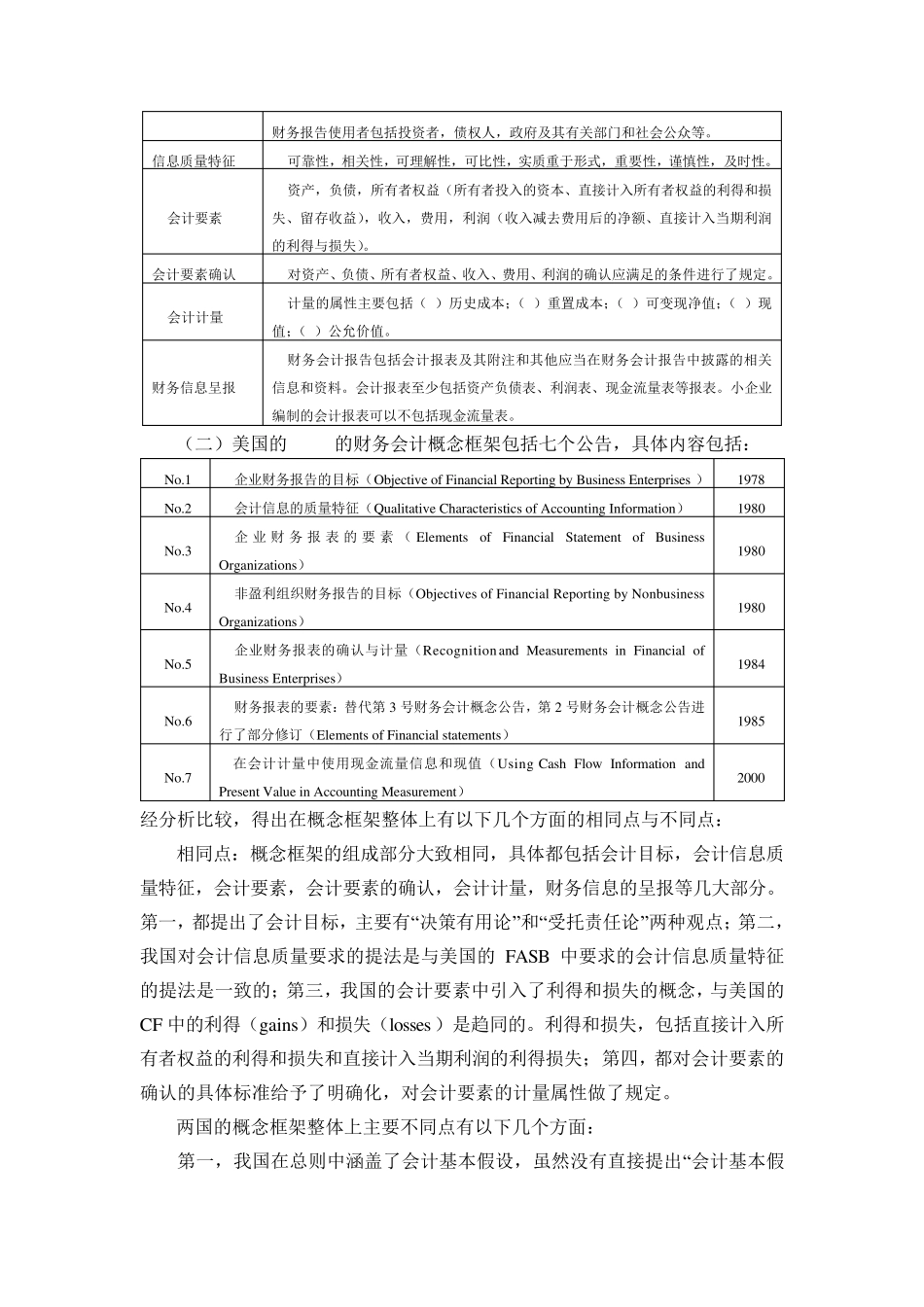

” 从1978 年至2000 年,FASB 陆续发表了 7 辑 SFAC,内容涉及会计目标、会计要素、会计信息质量特征、会计确认和计量等

随后,英国、澳大利亚、加拿大等过的会计职业团体及国际会计准则委员会也都对财务会计概念框架(名称各不相同)进行了研究,并发布了一系列重要的文件和报告

目前,财务会计概念框架的研究仍在继续,我国于 2006 年 2 月15 日颁布的《企业会计准则— 基本准则》代表了我国的财务会计概念框架

本文就我国的财务会计概念框架与美国的财务会计概念框架做一个大致的比较

通过比较,从中认识到中美财务概念框架的区别以及我国财务会计概念框架发展中可资借鉴的内容

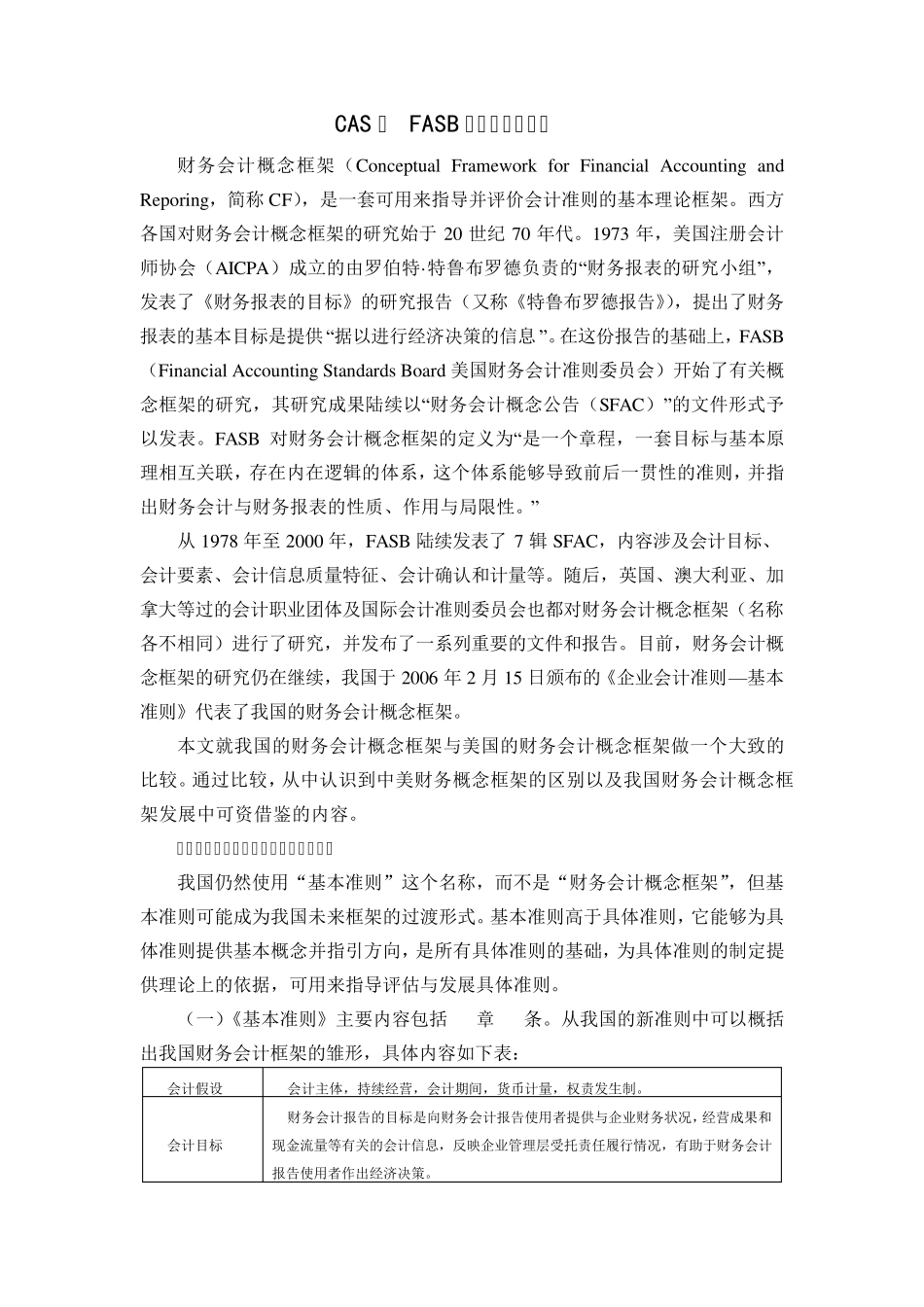

一、中美财务会计概念框架的整体比较 我国仍然使用“基本准则”这个名称,而不是“财务会计概