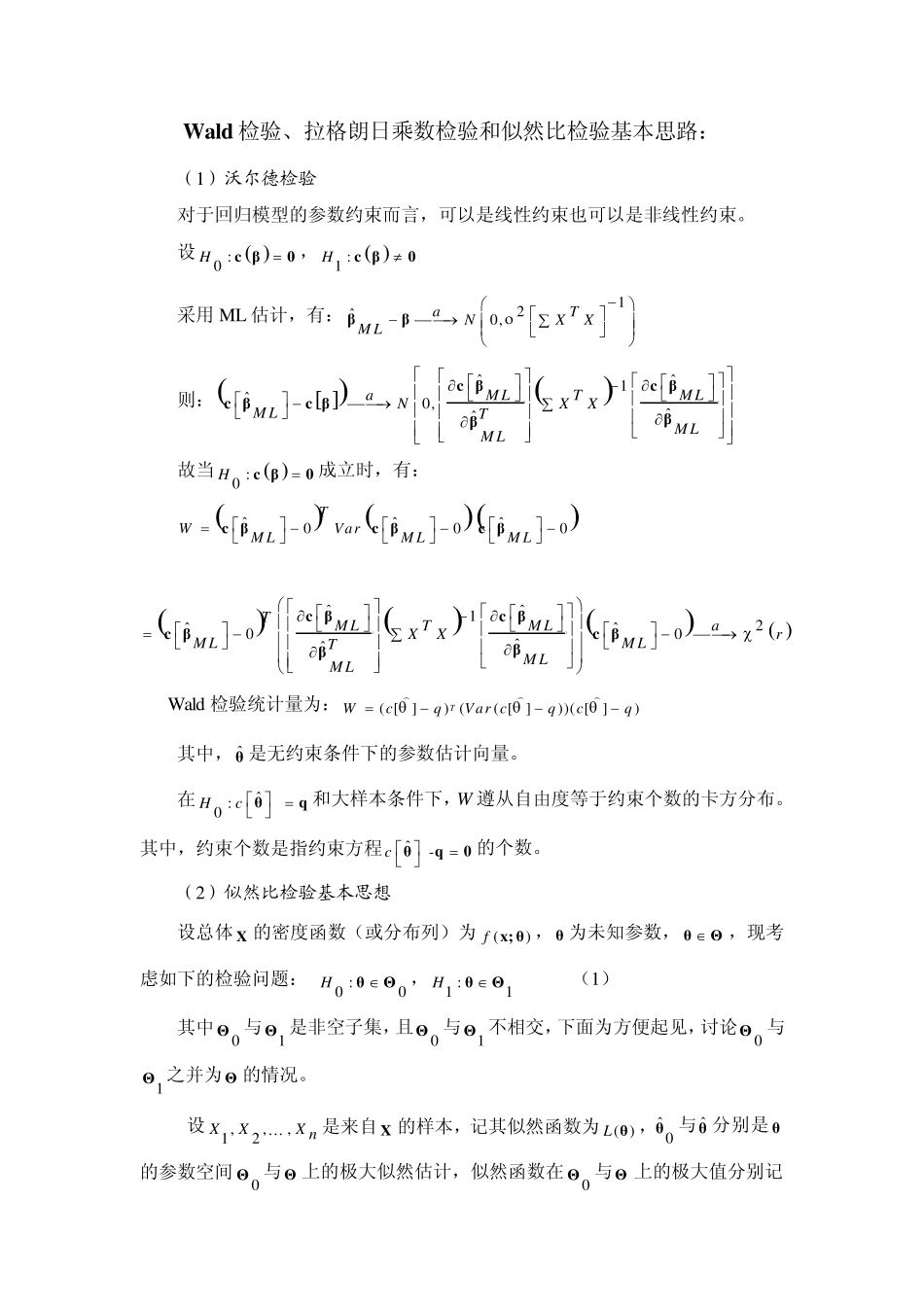

Hau sman 检验 Hausman 检验的基本思想是:由于在遗漏相关变量的情况下,往往导致解释变量与随机扰动项出现同期相关性,即,0ttCov Xu,外生性条件不满足,从而使得OLS 估计量有偏且非一致

因此,对模型遗漏相关变量的检验可以用模型是否出现解释变量与随机扰动项同期相关性的检验来替代

我们知道,当,0ttCov Xu,或者解释变量与随机扰动项同期相关时,采用工具变量法(IV)可得到参数的一致估计量;当解释变量与随机扰动项同期无关时,OLS 估计量为参数的一致估计量

因此,只须检验IV 估计量与OLS 估计量是否存在显著的差异性,以检验解释变量与随机扰动项是否同期无关,进而判别模型是否存在着遗漏相关变量的情况

Hausman 检验在原假设条件下,IV 估计量与LS 估计量都是一致的,而在备择假设中,只有IV 估计量是一致的

若外生性条件确定满足时,我们更倾向于使用 LS 估计量;而当外生性条件不确定满足时,就需要使用 IV 估计量

令IVLSdbb,则 H 检验统计量为一个 Wald 统计量: 1'[

()]HdEst Asy Var dd 可以证明得到

()IVLSAsy Var dAsy Var bAsy Var b

则 1() '[

()]()IVLSIVLSIVLSHbbEst Asy Var bEst Asy Var bbb 若拒绝原假设则需要选用 IV 估计量

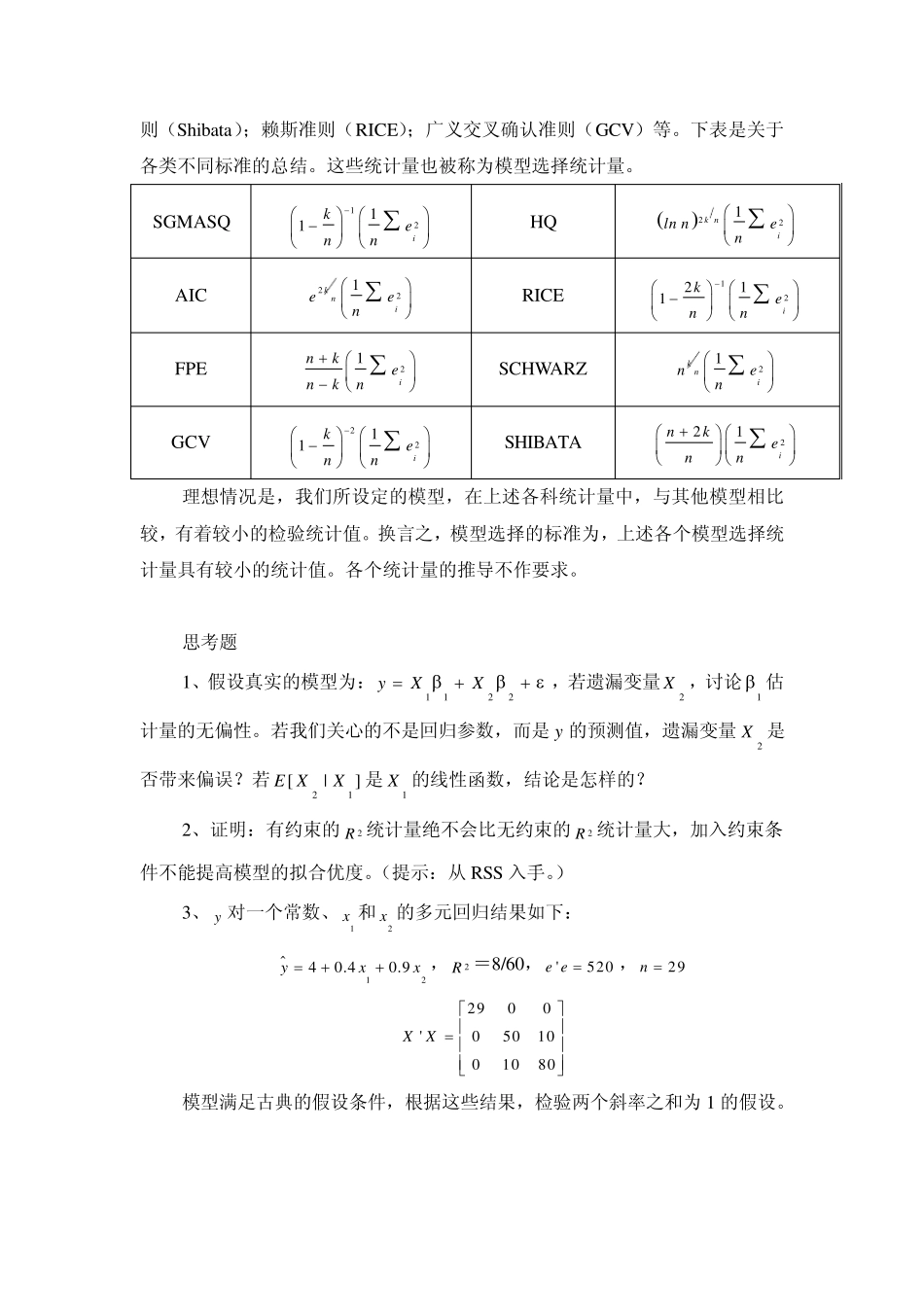

模型选择统计量 我们知道,随着模型中变量个数的增加,残差平方和2iRSSe 将减小,拟合优度2R 增加,但自由度减少

2R 和指标1221ienk的提出都是为了权衡2iRSSe 减小和自由度丢失两个方面,是模型选择中最常用的标准

近年来,若干模型选择的标准相继面世

这些标准所采用的的