一句话学会填《企业所得税弥补亏损明细表》 青铜峡市国家税务局 张恒超 企业所得税管理是税收管理中的重点和难点,汇算清缴是企业所得税管理的关键环节

《企业所得税年度纳税申报表(A 类)》中的《企业所得税弥补亏损明细表》(以下简称“明细表”,见表1)一直是许多财务人员和税务人员学习的难点

2014 版企业所得税年度纳税申报表(A 类)进行了重大调整,明细表填报说明比以前更加合法合理、且更具有操作性

本文结合案例介绍一种填写的简便方法

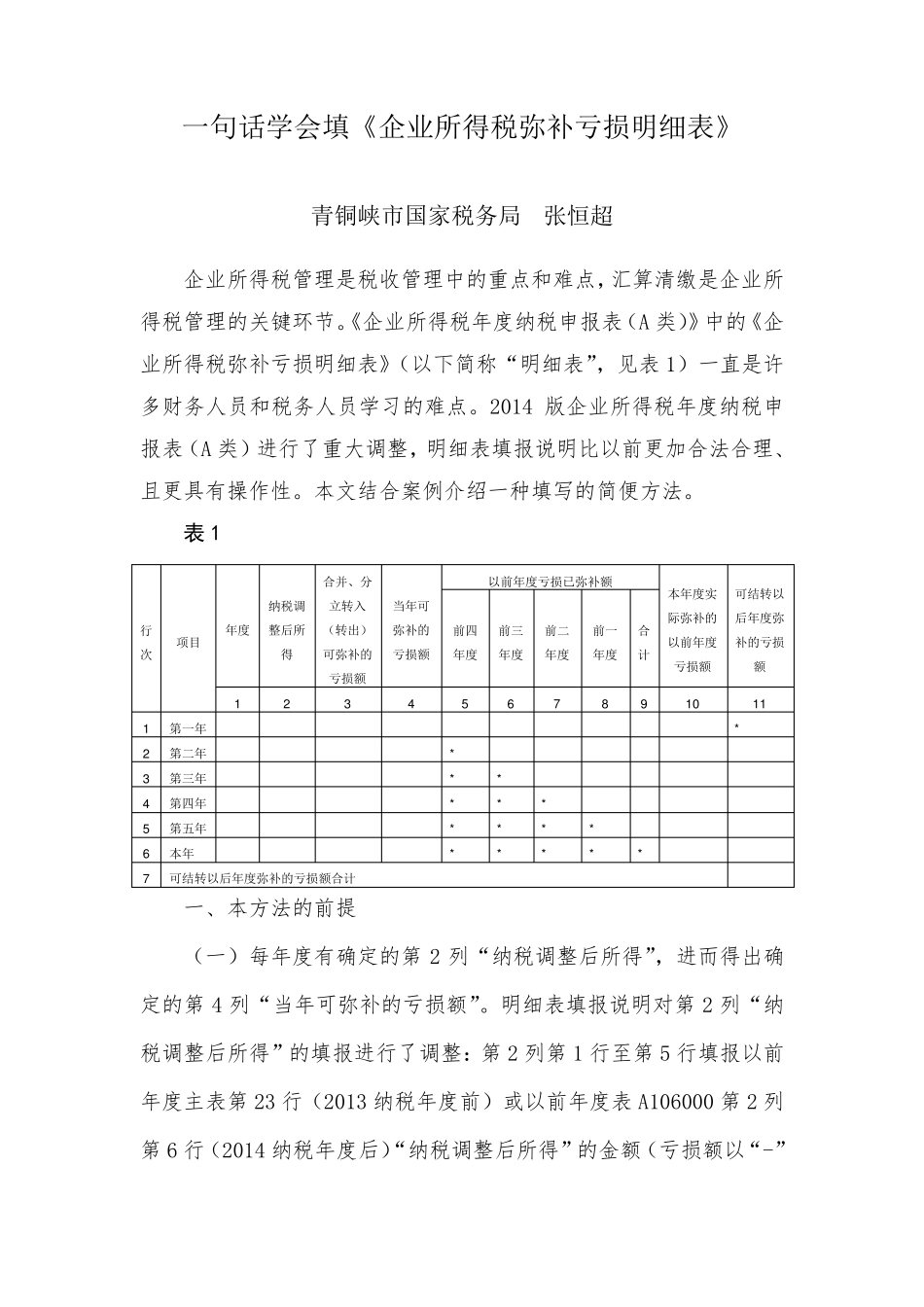

表 1 行次 项目 年度 纳税调整后所得 合并、分立转入(转出)可弥补的亏损额 当年可弥补的亏损额 以前年度亏损已弥补额 本年度实际弥补的以前年度亏损额 可结转以后年度弥补的亏损额 前四年度 前三年度 前二年度 前一年度 合计 1 2 3 4 5 6 7 8 9 1 0 1 1 1 第一年 * 2 第二年 * 3 第三年 * * 4 第四年 * * * 5 第五年 * * * * 6 本年 * * * * * 7 可结转以后年度弥补的亏损额合计 一、本方法的前提 (一)每年度有确定的第 2 列“纳税调整后所得”,进而得出确定的第 4 列“当年可弥补的亏损额”

明细表填报说明对第 2 列“纳税调整后所得”的填报进行了调整:第 2 列第 1 行至第 5 行填报以前年度主表第 23 行(2013 纳税年度前)或以前年度表A106000 第 2 列 第 6 行(2014 纳税年度后)“纳税调整后所得”的金额(亏损额以“-”号表示)

第2列第6行分两种情形进行填报:第6行第2列=表A100000第19-20-21 行,且减至0 止(当表A100000 第19 行>0),或者第6行第2 列=表A100000 第19 行(当表A100000 第19 行