“给我一个支点,就能撬动地球”,这是阿基米德阐述“杠杆效应”时代一句名言

通俗讲,杆杆效应可理解为:如果存在“支点”,一个因素的小变化就能引致其他因素的大变化

有趣的是,杠杆效应不仅存在于物理世界,它在其他领域也时有表现

如上市公司的财务数据中,由于“支点”的存在,也有各式各样的杠杆效应在起作用

了解这些杠杆效应,对于把握上市公司发展规律以及业绩表现的脉动很有帮助

上市公司财务中常见的杠杆效应 经营杠杆 价格杠杆 财务杠杆 复合杠杆 ★出现支点 各种杠杆效应中,经营杠杆最常见、最普遍,而经营杠杆的定义一般被这样表述:由于固定成本的存在,使利润的变动幅度大于收入变动幅度的杠杆效应

解释经营杠杆先得从会计第二恒等式开始,也就是: 收入-成本(费用)=利润 三个要素构成恒等式,那么三要素在实际变化中,会保持一个什麽样的关系呢

假设一家小店卖碟片,每张碟片进价5元,售价10元,第一天卖出1张,那么第一天的利润,在不考虑其他成本的前提下,按照公式就是10-5=5

第二天卖出2张,那么第二天的利润,按照公式就是20-10=10

可见,在第二天,恒等式中三个要素都增加了100%,也就是说,收入、成本与利润都保持了同比例的变动幅度

但现实中,却并非如此

由于成本构成相当复杂,使它与收入的变动幅度并不同步,我们假设,上面例子的成本中,除了碟片成本,还加入销售人员工资1元/天,小店电费1元/天,那么第一天的利润是多少呢

10-(5+1+1)=3

应该是20-(10+1+1)=8

我们发现,当成本构成丰富后,三个要素并未同比增长,其中成本增幅低于收入增幅,利润增幅高于收入增幅

原因,就是存在销售人员工资与电费这样的固定成本,借用杠杆原理中的术语,也就是称固定成本为“支点”,正是由于支点的存在,一个较小的收入增幅(100%),引致了一个较大的利润增幅(166%)

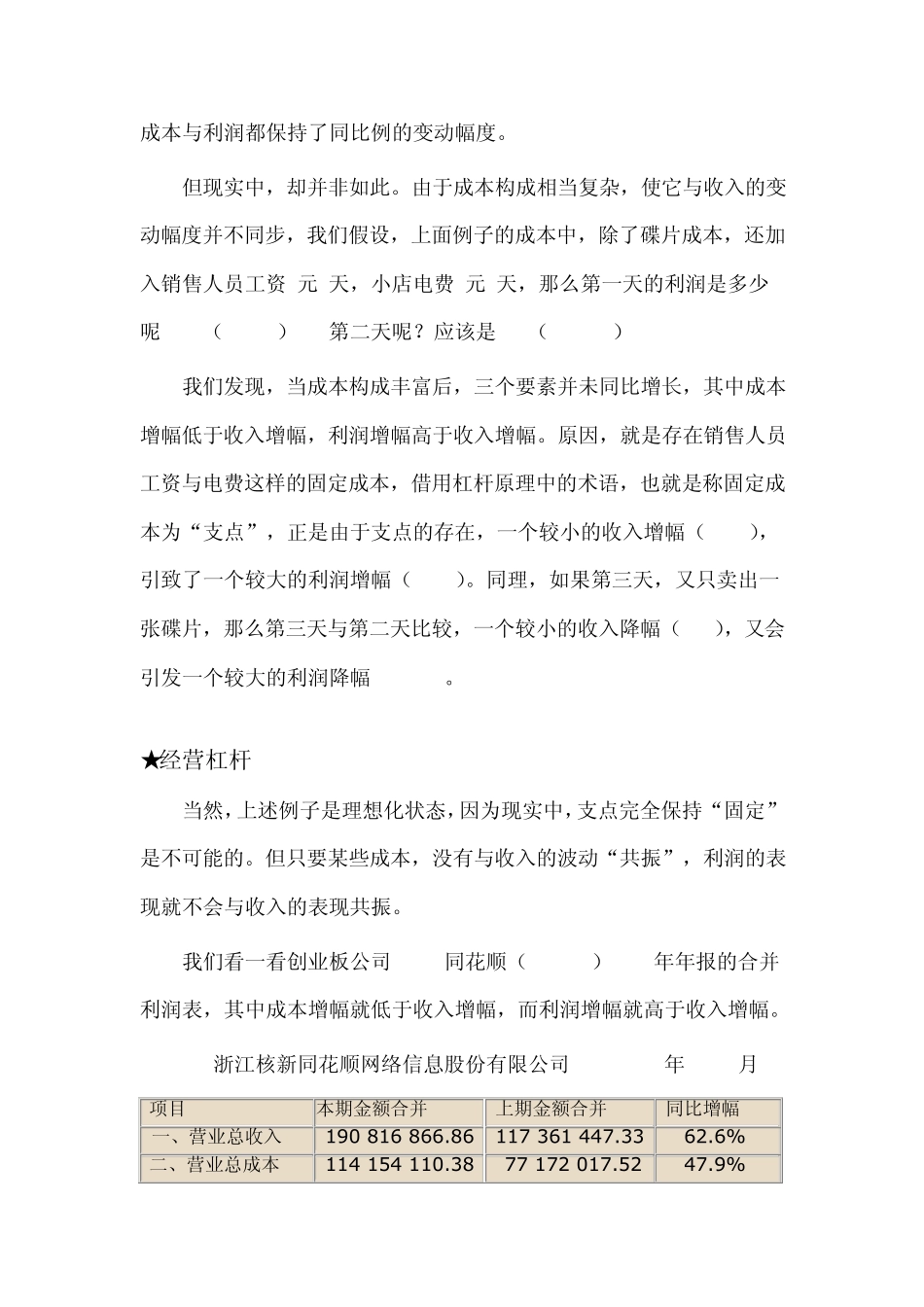

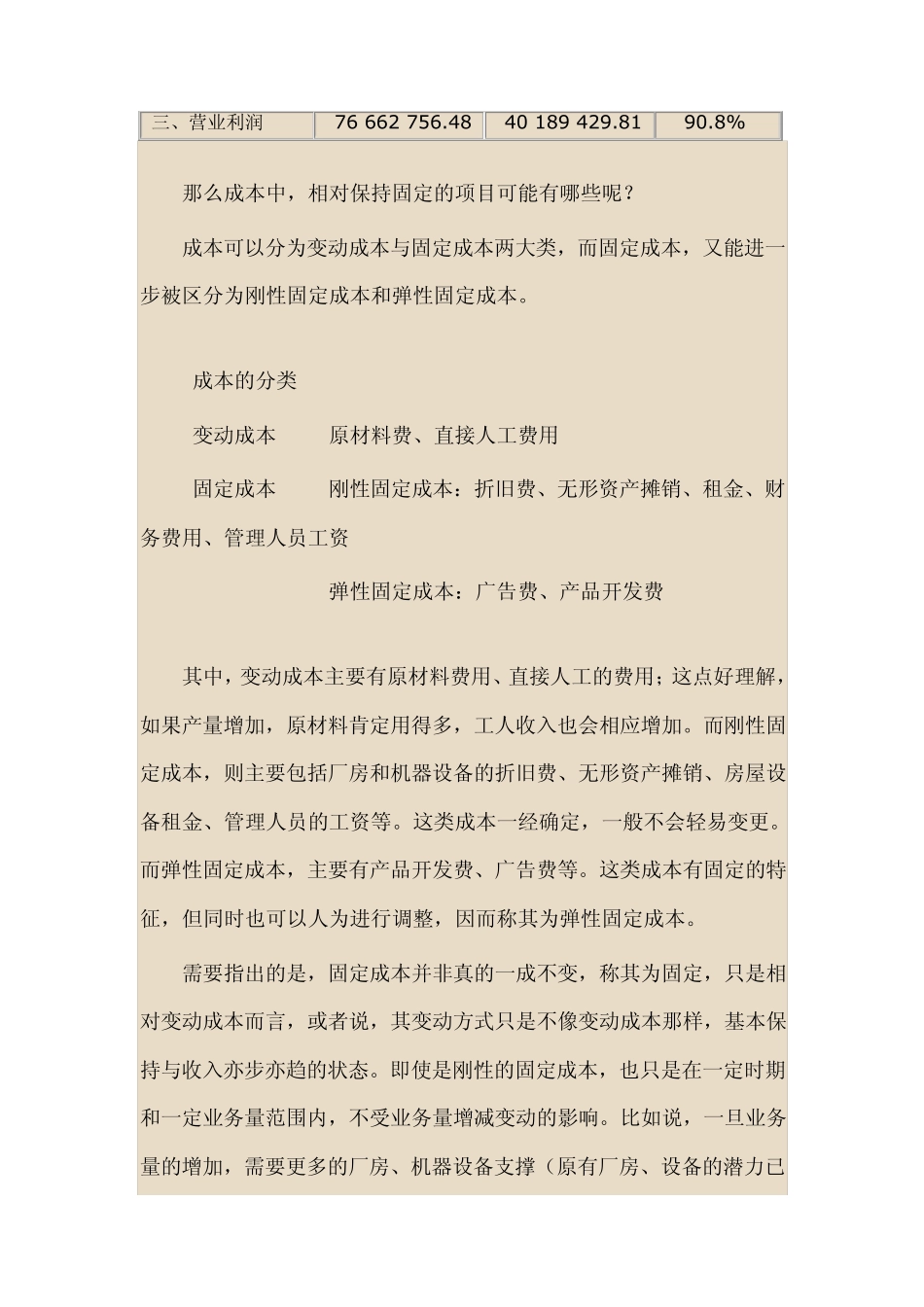

同理,如果第三