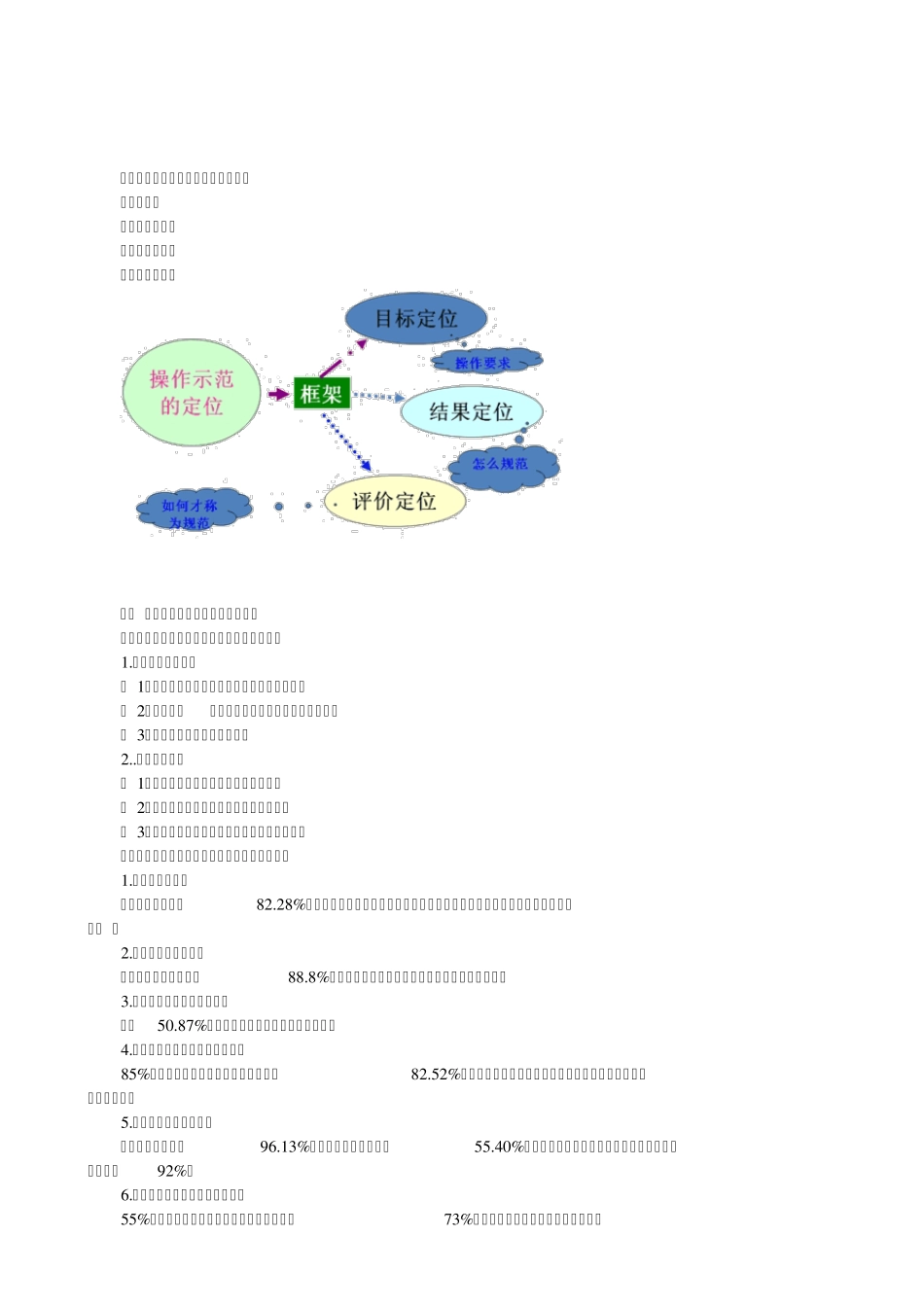

会计基础工作规范实施细则操作示范 内容定位: 第一、目标定位 第二、结果定位 第三、评价定位 一、 《会计基础工作规范》实施现状 (一)重庆市《会计基础工作规范》实施现状 1

实施规范后的成绩 ( 1 )各单位普遍重视对会计基础工作规范的实施 ( 2 )《规范》(实施细则)前后效果有较明显改进 ( 3 )违法、违规、违纪现象减少 2

实施中的问题 ( 1 )个别单位还不是很重视基础工作规范 ( 2 )对部分规范性的具体操作还不是很明确 ( 3 )小单位的会计规范明显不如大单位做得彻底 (二)全国《会计基础工作规范》执行情况调查 1

从重视程度分析 绝大部分单位(占8 2

2 8 %),通过单位内部学习或参加上级单位培训等方式组织会计人员学习了《规范》

从执行结果调查分析 绝大部分的受访者(占8 8

8 %)认为本单位对《规范》的执行情况较好或良好

从会计准则执行调查分析

8 7 %的财会人员对会计准则有系统理解

从会计监督的实施方面调查分析 8 5 %的财会人员认为一般都会坚持原则,8 2

5 2 %的单位领导会先仔细查看相关审批部门或负责人的签章后再签署

从会计电算化调查分析 规模型企事业单位9 6

1 3 %已实行了会计电算化;5 5

4 0 %已大部分实现无纸化办公

小企业未实现电算化的占9 2 %

从单位内部控制制度调查分析

5 5 %的单位在近期制定了企业内部控制制度,7 3 %的会计人员对企业内部控制有理解

二、会计组织规范操作 (一)单位会计组织机构建设 1

单位会计负责人设立的实施 ( 1 )各单位设立会计负责人是否为单位第一负责人

( 2 )是否确定相关的岗位责任

单位会计负责人应当负责对单位会计重大的经营活动和财务决策,加强单位重要的财务事项审批,对单位财务数据的真实性