会计实操:金蝶软件现金流量附表项目指定原理 1

应用背景 财务会计金蝶用户在指定现金流量表附表时往往会困惑,不清楚哪些凭证需要指定附表或者是不知道在现金流量表附表中为什么按下级科目展开现金类科目也需要指定附表

出现这些疑问主要是因为对现金流量表附表的指定原理不是很了解

学习本文档可以帮助用户解除这些困惑

附表指定原理概要 在制作现金流量表附表时,是以净利润为起点,通过一些调整项目来进行相应的处理后,得出经营活动的现金流量的数值

最后调整的结果不包括投资、筹资活动的现金流量

哪些凭证需要进行附表项目的调整呢

主要是以下两类数据:1、影响了经营活动的现金流量,但不影响净利润的凭证

2、影响了净利润,但不影响经营活动现金流量的凭证

具体来讲是指会计分录中有损益类科目,没有现金科目(或者是有现金科目但主表项目指定为非经营活动产生的现金流量);或者没有损益类科目,有现金科目并且主表项目指定为经营活动产生的现金流量的凭证

下面以具体的业务为例进行附表指定和不需要进行附表指定的凭证作详解

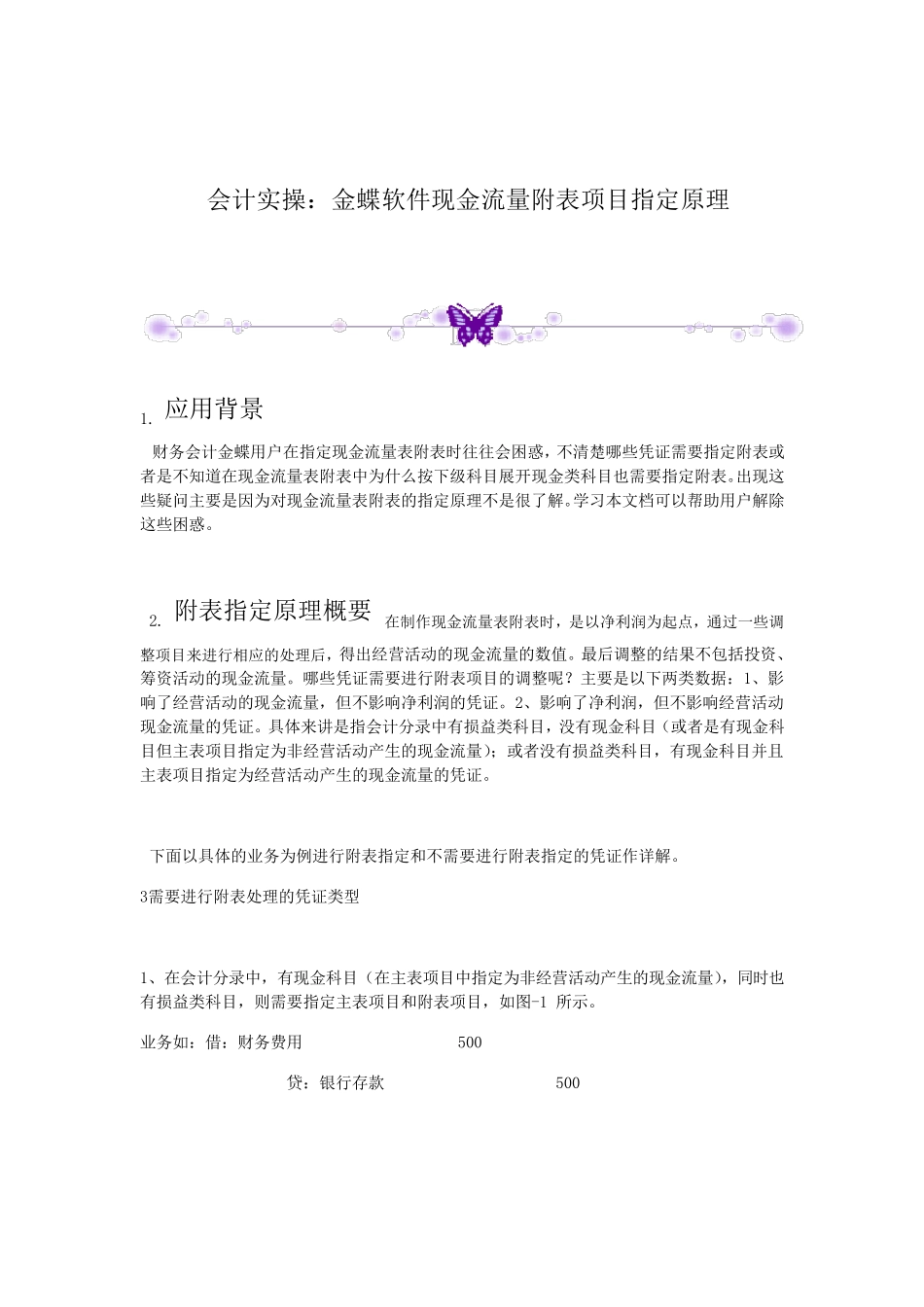

3需要进行附表处理的凭证类型 1、在会计分录中,有现金科目(在主表项目中指定为非经营活动产生的现金流量),同时也有损益类科目,则需要指定主表项目和附表项目,如图-1 所示

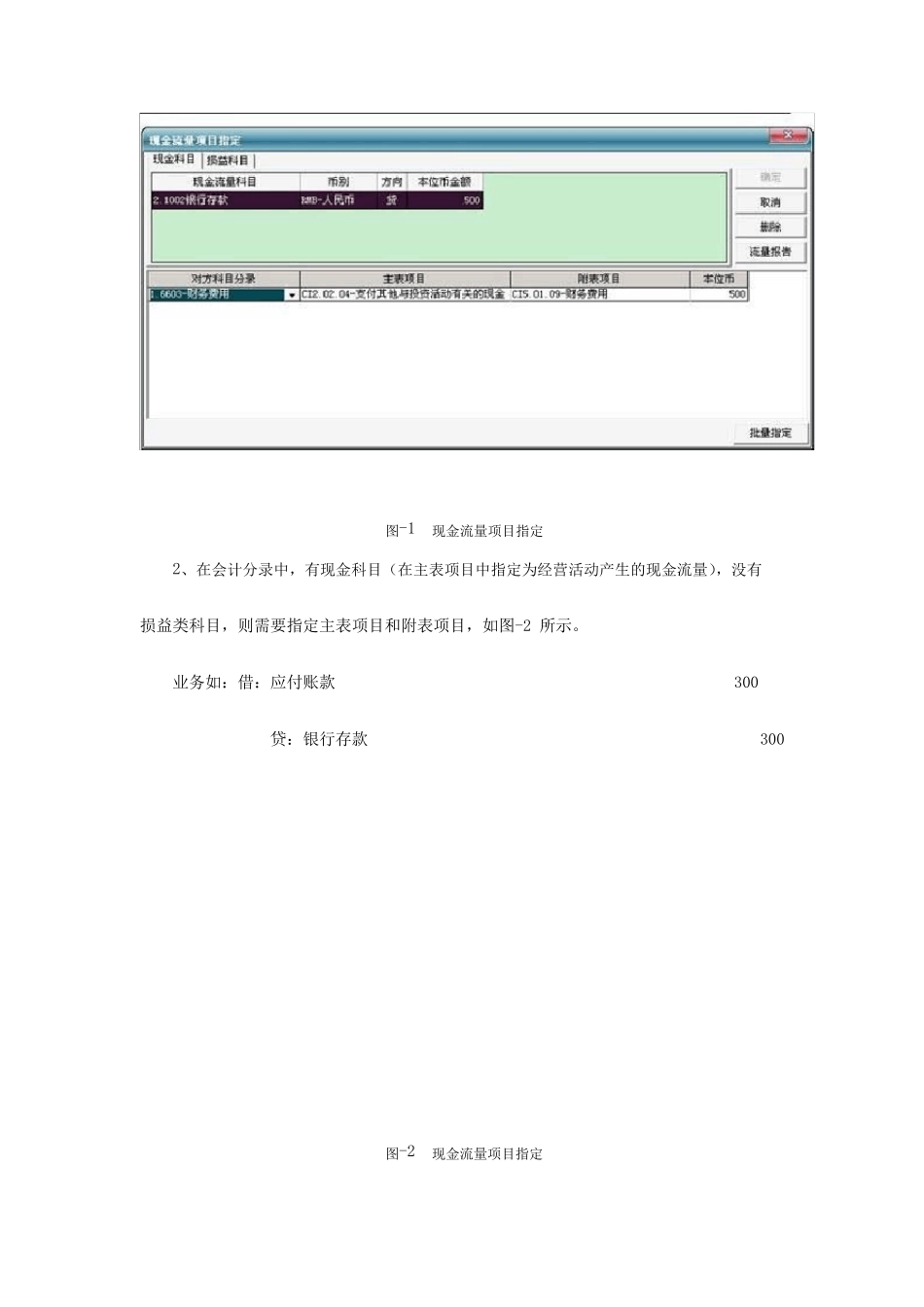

业务如:借:财务费用 500 贷:银行存款 500 图-1 现金流量项目指定 2、在会计分录中,有现金科目(在主表项目中指定为经营活动产生的现金流量),没有 损益类科目,则需要指定主表项目和附表项目,如图-2 所示

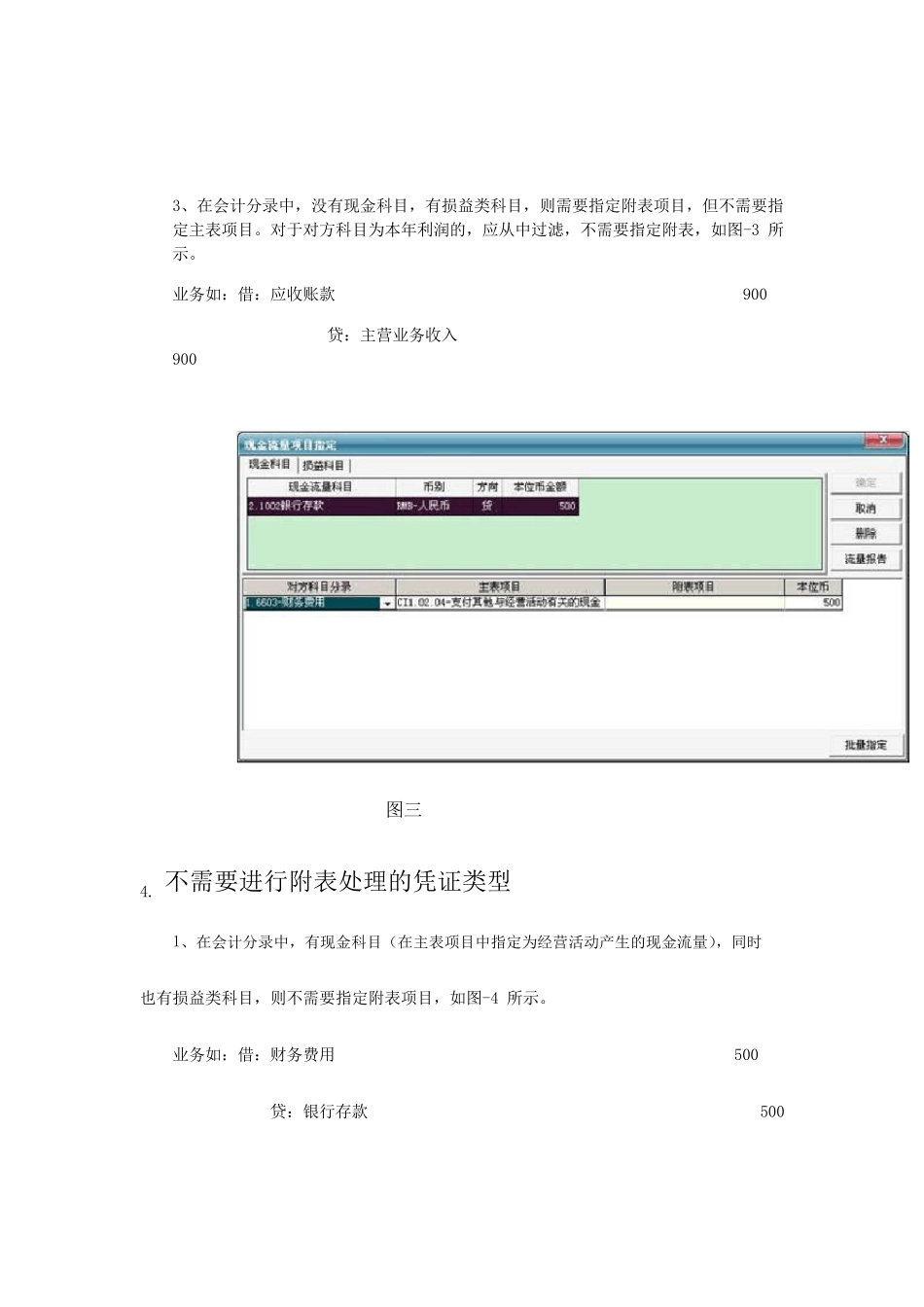

业务如:借:应付账款 300 贷:银行存款 300 图-2 现金流量项目指定 3、在会计分录中,没有现金科目,有损益类科目,则需要指定附表项目,但不需要指定主表项目

对于对方科目为本年利润的,应从中过滤,不需要指定附表,如图-3 所示

业务如:借:应收账款 900 贷:主营业务收入 900 图三 4